ユーザー企業のみなさんは、システム開発プロジェクトを進める際、ITベンダーに次のような依頼をしたことはないだろうか。

経営判断でシステムの稼働日は決まっている。だが、肝心の要件は固まっていない。「何としても納期を守ってくれ。要件定義と並行して、仕様が固まっている部分から、開発作業に着手してくれないか」。

すでに開発が済んだ部分について、利用部門から大きな仕様変更の依頼が来た。「予算はもう増やせない。申し訳ないが、最初に契約した金額のままで修正してくれないか。次の案件も御社に発注するから」。

新システムの予算を何とか確保した。あとはこの予算でシステムを開発してもらうだけ。「ハードウエア込み、要件定義から運用設計まで、すべて一括で契約してほしい」――。

頻繁とは言わないまでも、システム開発を進めるうえでは“よくある話”だ。問題があると分かっていても、経営層や他部門からの要請で、こうした依頼を ITベンダーにせざるを得なかったシステム部門の担当者も多いだろう。依頼を受けたITベンダーも、長年の付き合いがあったり、ほかの取引を期待したりと、ユーザー企業の要請を断りづらい。システム開発プロジェクトでは、珍しくない光景だ。

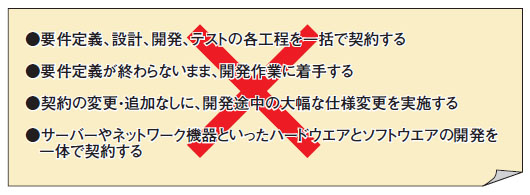

だが、冒頭のような依頼をすると、ITベンダーの担当者から「今回の案件は、引き受けられません」と断られる日が、すぐそこに迫っている。ITベンダーのSIやソフトウエア開発に対して、新しい会計基準である「工事進行基準」が適用されるからだ(図1)。

|

| 図1●工事進行基準の適用により、あいまいな取引はできなくなる |

進行基準がIT業界を変える

「工事進行基準の適用対象はITベンダー。だがシステムを発注しているユーザー企業にも影響する。IT業界の商慣行を変える可能性がある」。ベリングポイントの山田和延シニア マネージャー/公認会計士は、工事進行基準についてこう表現する。

工事進行基準は、ソフトウエア開発などにかかわる収益認識の方法を定めている基準である。完成前のソフトウエアであっても、プロジェクトの進捗度に合わせて、売り上げと原価の計上を求めている。

要件定義、開発といったフェーズ別の契約に基づく売り上げ計上に似てみえるが、工事進行基準は純粋に会計処理上の取り決め。プロジェクトのフェーズと関係ない。四半期といった決算日ごとに強制的に売り上げと費用を計上しなければならない。

適用開始は原則、2009年4月以降に始まる事業年度から。09年4月以前にも適用できる。適用の対象となるITベンダーは幅広く、会計監査を受けているすべての企業だ。

上場しているITベンダーはもちろん、情報システム子会社、ソフトハウスなども含まれる。ユーザー企業がシステム開発を発注している多くの取引先が対象となる。