永井 孝一郎

After J-SOX研究会 運営委員・事務局

アビーム コンサルティング

プロセス&テクノロジー事業部 プリンシパル

第3回の「『企業価値を高める』とはどういうことか」で述べたように、グループ企業として日常的な“密結合”の業務連携を行う「連結経営」を推進することが、キャッシュフローの創出能力と内部統制の成熟度を高め、ひいては企業価値を向上させることにつながる。今回は、この考え方をモデル化した「内部統制成熟度モデル(企業価値向上モデル)」について説明したい。

After J-SOX研究会が提唱するこのモデルは、内部統制をコストのかかる法制度対応の仕組みにとどめるのではなく、“攻め”の経営としてのキャッシュフローの創出・拡大と、“守り”の経営としての内部統制の定着・拡張により、継続可能な企業価値向上を図る仕組みである。

攻めと守りのバランスが企業価値向上のキーポイント

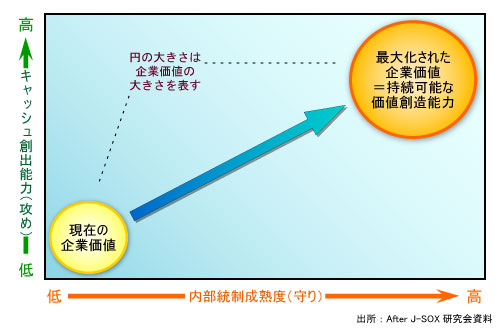

内部統制成熟度モデルは、企業価値の大きさを2種類のパラメータによって考えるモデルである(図4-1)。縦軸には現在のキャッシュフローを拡大して将来のキャッシュフローを生み出す「キャッシュフロー創出能力(以下、キャッシュ創出能力」を、横軸には企業の組織的運営と計画的運営を担保する「内部統制成熟度」を取る。

|

| 図4-1●「内部統制成熟度モデル(企業価値向上モデル)」の基本フレーム 企業価値を高めるには、内部統制成熟度とキャッシュ創出能力の向上が必要 |

縦軸のキャッシュ創出能力だけを強化しても、内部統制が未熟であれば企業の継続性が担保されないため、企業価値は向上しない。逆に、内部統制の充実ばかりに力を注いでも、キャッシュ創出能力が乏しければ“管理ヘビー”となり、やはり企業価値は向上しない。

つまり、企業価値を最大化するためには、持続可能な成長を担保するための内部統制とキャッシュ創出能力とを、ともに向上させる必要がある。この攻めと守りのバランスこそが企業価値を高めるためのキーポイントであり、内部統制成熟度モデルの基本フレームとなっている。