あるプロジェクトでベストな計画を立てたとしても,企業や部門のレベルで見たら,必ずしもベストとは言えないことがある。ほかのプロジェクトと人的リソースや資金を奪い合うなどの可能性があるからだ。今回は,事業やプロジェクト単体での意思決定から一歩踏み出して,会社や部門レベルで全体最適を図る「事業ポートフォリオ・マネジメント」のテクニックやツールを解説する。

宮本 明美

インテグラート 取締役

これまで本連載では,個別のプロジェクトや事業について,戦略性や収益性,リスクなどを吟味し,より良い意思決定を行うために役立つテクニックやツールを紹介してきました。しかしながら,個々のプロジェクトや事業について部分最適を実現したとしても,企業全体あるいは事業部全体の視点から評価されなければ,経営資源の最適配分といった「全体最適」を実現することはできません。企業や事業部にとってベストな意思決定をするには,ほかのプロジェクト,事業にも目を向けることが肝要です。

今回紹介する「事業ポートフォリオ・マネジメント」は,企業や事業部レベルで考えた全体最適の視点を取り入れて,より良い意思決定を行うためのテクニックです。実は,全体最適の視点がなければ,自プロジェクトの計画が万全であるとは言えません。ほかのプロジェクトとリソースを奪い合う問題が生じる可能性があるからです。あらゆるレベルの意思決定において,その上位レベルでの全体最適を図る視点は不可欠と言えます。

「ポートフォリオ」と聞くと,「金融資産の組み合わせ」を思い浮かべる読者が多いでしょう。事業ポートフォリオ・マネジメントも,考え方は基本的に同じです。「プロジェクト・ポートフォリオ」や「事業ポートフォリオ」と言う場合の「ポートフォリオ」とは,プロジェクト・事業およびそれらの戦略の組み合わせを指しています。「安全性や収益性,成長性が異なるプロジェクト,事業などの組み合わせ」という広義の意味で用います。ここでは,プロジェクトと事業を総称して「事業」と呼ぶことにします。

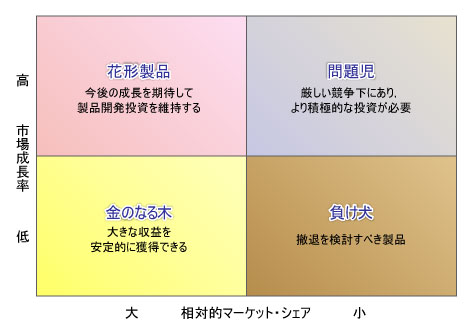

これまで,事業ポートフォリオは定性的な評価が中心で,個々の事業戦略の方向性を分析するために利用されてきました。読者の中にも,図1のようなマトリックス分析(自社が手がける各製品・事業を4つの領域にプロットして分析する手法)をご覧になったり,利用されたりした方がいらっしゃるのではないしょうか。

|

| 図1●ボストン コンサルティング グループ(BCG) のプロダクト・ポートフォリオ・マネジメント |

しかし,近年は金融のポートフォリオと同様に,全体最適を目的とした定量評価(経済価値評価)による事業ポートフォリオ・マネジメント手法が注目され,利用が進んでいます。その手法がいかなるものか,どうやって全体最適を導き出すのかを紹介する前に,いつも通り,A社の例から「事業ポートフォリオ・マネジメント」について考えてみましょう。

A社佐藤課長の気づき◆「木を見て森を見ず」では意味なし

大手化学メーカーA社コーポレートIT部の鈴木主任とその上司である佐藤課長は,新規事業プロジェクトの「従来案」と「見直し案」の再検討を終えた。いよいよ,新規プロジェクトの管轄部門の長である田中本部長に,再検討の結果を説明する段階となり,鈴木主任と佐藤課長は準備を進めていた。再検討の中では,市場予測データをはじめとする各種データを見直し,予想利益額を再計算したほか,両案のリスク分析なども行った。

「再検討の結果を見ると,見直し案の方がいいのは明らかだな。田中本部長もきっと見直し案に賛成してくれるはずだ」

佐藤課長は,安堵したように言った。佐藤課長は,見直し案が否定された経営戦略会議以降,新規事業プロジェクト案の再検討のために膨大な時間やエネルギーを費やしてきた。その苦労をしみじみと振り返っているようだった。

「そうですね。両案とも,基準となるケースでは予想利益率や利益額が目標値を満たしていませんが,いずれの数値も見直し案の方が高いですから。それに,リスク分析の結果によると,振れ幅(不確実性)は従来案よりも見直し案の方が大きいですが,ワースト・ケースやベスト・ケースの利益は見直し案の方が大きいですよね。不確実性を考慮して考えると,見直し案では目標の予想利益率や利益額を満たす可能性も十分にあります。仮説のマネジメント(詳細は第7回を参照)をしっかり行うよう,あらかじめ計画を立てておけば,見直し案の方が従来案よりもプロジェクトを成功に導けると思います」

鈴木主任も満足げに語った。ここまでに至る道のりは決して容易ではなかったが,本来あるべき姿に近い形で再検討を行った自負はある。鈴木主任も計画案に自信を持てたようである。

「田中本部長にも,不確実性や仮説のマネジメントについてしっかり説明しなければならないな。見直し案の“上ブレ”のリスク,すなわちチャンスがいかに大きいかを理解してもらわないと,再検討の結果をうまく理解してもらえないかもしれないからな。ほかに田中本部長に説明すべきことはないだろうか…」

佐藤課長は万全の準備をして,田中本部長への説明に臨もうと考えていた。田中本部長への説明は,そのまま社長説明の材料になり,新規事業プロジェクトの流れを一気に変える可能性があると考えているからである。

「おとといの経営戦略会議で見直された中期事業計画へのインパクトを説明してみてはどうでしょうか。向こう5年間の全社の予想利益額が提示されていたので,それに両案の予想利益額を組み入れた数字を提示すれば,より新規事業の重要性が際立つと思うのですが…」

最後まで言い終わらないうちに,鈴木主任は,全社の予想利益に,新規事業プロジェクトの両案の利益額を足し合わせたExcelのグラフを作り始めた。

「なるほど,それはいい案だ!」

佐藤課長は,鈴木主任のいつもながらの機転の良さに感心していた。しかし,Excelが示した数字は予想外の結果だった。

{kind=link}