新聞などでは毎月のように,カルテルや談合事件を摘発する記事が掲載されます。その記事を読むたびに,なぜ,カルテルや談合が処罰の対象になるのかを考えさせられてしまいます。

「タカダ先生ったら,何を当たり前のことを。独占禁止法で禁止されているからですよ」

そりゃあ,法律で禁止されているのはわかっていますよ。筆者が問いたいのは,なぜ,法律で禁止されているのか,ということです。例えば「公の秩序又は善良の風俗に反する事項を目的とする法律行為」は民法90条によって無効とされていますし,「人を殺した者」は刑法199条によって「死刑又は無期若しくは五年以上の懲役」になります。法律ではそう書かれてあるけれど,なぜ,公序良俗に反する行為や殺人はいけないのか,ということです。

「また随分と,コスト管理からは離れた議論ですねぇ」

法律の条文は“how”を定めるだけであって,“why”までは書かれていません。子供に問われて答えられない問題が,世の中にはたくさんあります。民法や刑法といったものは筆者の管轄外なので,ここでは経済法規の親玉である独占禁止法で,カルテルや談合が「なぜ,いけないのか」を考えてみましょう。

経済学の「余剰概念」とは「儲かっちゃったなあ」という気持ち

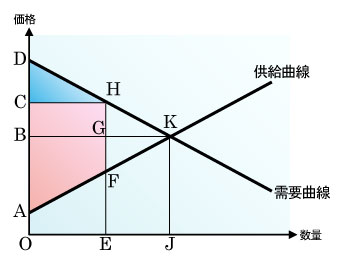

これを説明するにあたっては,経済学の企業行動論が役に立ちます。まず,右下がりの需要曲線と右上がりの供給曲線を描きます(図1)。

|

| 図1●右下がりの需要曲線と右上がりの供給曲線 |

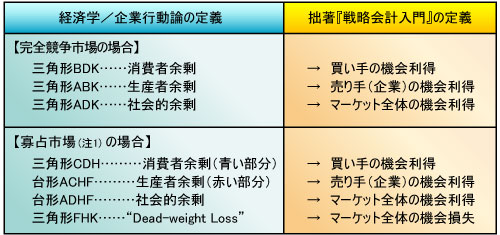

この図1に対応して,経済学/企業行動論および拙著『戦略会計入門』では,次のような定義が行われます(図2)。

|

| 図2●経済学/企業行動論と拙著『戦略会計入門』における図1に対応した定義 |

図2左にある経済学の「余剰概念」をそのまま覚えようとするから,わからなくなります。図2右にあるように,売り手と買い手の機会利得,すなわち「儲かっちゃったなぁ」と思う気持ちで考えれば,難しくは感じられません。

以下,図1や図2における重要なポイントを指摘します。

まず,企業の機会利得は,自らの機会利得(三角形FGK)を放棄する代わりに,買い手の機会利得(四角形BCHG)を収奪することによって,台形ACHFを実現したときに最大になります。その理由は,高校のときに習った微積分を思い出してください。

企業に「儲けたい」という願望がある限り,企業は寡占市場を形成しようとし,台形ACHFの獲得を目指します。これは,DVDレコーダー,携帯音楽プレーヤー,パソコン,ビデオカメラといったデジタル家電市場でよく見られます。

次に,企業が寡占市場を形成すると,マーケット全体に機会損失(三角形FHK)が生じます。しかし,それがDVDレコーダーをはじめとして企業自身の努力によるものであるならば,その機会損失は容認されます。

問題は,カルテルや談合です。これらは企業自身の努力によるものではなく,企業同士の共謀によって行なわれます。図1において,価格をBからCへと高く維持するのを「価格カルテル」,マーケットへの供給量をJからEへ抑えるのを「数量カルテル」といいます。価格や数量を「ちょちょいと調整する」ことによって,企業の機会利得を最大化できるのですから,なんと甘い誘惑でしょう。その調整役に役人が絡むと「官製談合」になります。

しかし,これによって生まれるマーケット全体の機会損失(三角形FHK)は,到底容認されるものではありません。そのために,独占禁止法で処罰の対象となるわけです。なお,カルテルの主犯格企業への課徴金を重くし,違法行為を自主申告した企業の課徴金を軽減するのは,ゲーム理論で有名な「囚人のジレンマ」の効果を狙ったものです。

ところで,図1の需要曲線や供給曲線を,観念的なものだと思っていませんか。

需要曲線は売上高の平均値を繋ぎ合わせたものであり(注2),供給曲線は変動費の変化率(注3)を繋ぎ合わせたものとして導出します。そして,企業が寡占市場を形成することで獲得する四角形BCHGと三角形FGKの差額は,ITを標榜するシステムなら当然に計算されなければならない情報になります。

(注1)少数の大企業が支配力を維持しながら競争を行なう市場をいいます(注2)需要曲線は別名,平均収入曲線といいます

(注3)商品1個あたりの増減に伴う変動費の増減額のことをいい,拙著『戦略会計入門』では限界変動費と呼んでいます

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |