|

金融庁が公開した実施基準によれば,内部統制には本来,四つの目的がある。(1)業務の有効性及び効率性,(2)財務報告の信頼性,(3)事業活動に関わる法令等の遵守,(4)資産の保全である。

本番運用開始までの限られた期間で,これらすべてに注力するのは困難である。初年度の対応として,多くの企業では,最も重要な課題である「(2)財務報告の信頼性」の確保にポイントを絞らざるを得ないだろう。クロスチェックや承認といった業務分掌上の不備の是正や,規程類の整備を含む基準・ルールの明確化,統制の実施に関する証憑の整備といった作業がこれにあたる。

しかし,内部統制の構築には多大なコストがかかる。単なる法対応ととらえるのはもったいない。企業にとっての価値を見出し,改善の契機とすべきである。この改善の視点を捨ててはいけない。

内部統制の構築によって,それまで担当者の頭の中にしかなかった業務がドキュメント化される。ドキュメント化されれば,現状の業務の問題点が浮き彫りになる。例えば,同じ業務について不必要に事業部や拠点によるばらつきがあったり,業務に冗長的な部分や非効率な部分があったりという課題が顕在化してくる。

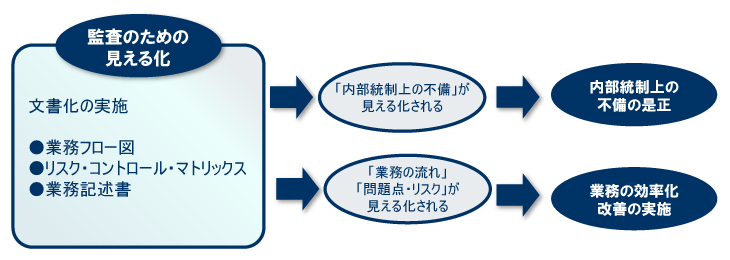

内部統制における業務フローの文書化は,基本的には,監査のための見える化であり,財務報告の信頼性に関わるリスクと統制手続きの明示の目的で実施するが,業務分析の過程で,無駄とりの視点や,問題発見の視点をもつことで,業務の標準化や効率化のために何をすべきかが明らかになる(図)。

|

| 図●内部統制の文書は業務改善にも使える [画像のクリックで拡大表示] |

内部統制の四つの目的の一つである「業務の有効性および効率性」は本来,企業にとって非常に価値の高いものである。ひとまず財務報告の信頼性の確保にポイントを絞って内部統制を構築し,その後,この課題にどの程度取り組むかで,内部統制の価値が決まると言えるかもしれない。

もちろん,すべての課題に対応するのは困難だ。実施による効果の観点から課題を層別し,実現可能で効果の大きいものから対応するのが現実的だろう。対応の優先順位をつけて,継続的な改善を行っていくことが重要である。

改善の実施には,様々なハードルがある。無駄を省く,効率化を図るといった目的でシステム化を実施するにもコストがかかる。また,業務改善や標準化のためには,従来の仕事のやり方を変える必要がでてくる。業務担当者にとっては,切実な問題である。現状の問題点を明らかにし,改善によりどの程度の効果が見込まれるのか,企業にとってどれだけの価値があるのかといった実施による効果を明示する必要があるだろう。ここでも,内部統制による業務の「見える化」の成果が役に立つはずである。

内部統制の構築は上場企業にとっての義務であるが,適正な内部統制を構築し,内部統制システムを維持・管理し,継続的な改善を行っていくことで,業務の効率化,企業価値の向上,社会的信用の向上といった効果が生まれる。企業の取り組むべき課題の「見える化」と,継続的改善につながる仕組みの構築こそが内部統制の真の価値なのである。

|