|

早期に内部統制の構築に着手した一部の企業を除き,多くの企業で内部統制構築プロジェクトが本格的に始動したのは,金融庁による実施基準の公開草案が公表された2006年11月以降である。その後,各企業の内部統制構築プロジェクトの進捗状況には大きなばらつきがでている。

その原因は何だろう。それはストーリーの有無である。ストーリーとは,プロジェクトの全体像であり,本番運用までの準備期間に,何を目指し,どのような作業を行うのかのイメージである。「いつ,誰が,何を作るのか」「どんな作業を行うのか」が明確になっていることが重要である。ストーリーのない内部統制構築はやってはいけない。

内部統制を構築するために,取り組むべき課題は非常に多い(図)。一方で,どこまでの整備レベルが要求されるのか,そのために何をしなければならないのかは,具体的には見えにくい。取り組むべき課題や注力すべきポイントは「業種」「業態」「企業を取り巻く環境」「その企業に特有な風土」といった様々な要素に影響を受ける。このため,マニュアル的な手順を踏めば,内部統制の構築が進むということはなく,各社が独自の対応を検討しなければならないのである。

|

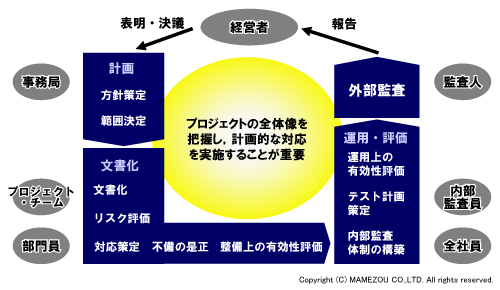

| 図●内部統制構築プロジェクトの全体像 |

内部統制構築プロジェクトのゴールは,監査人の監査によって,自社で構築した内部統制が適正と判断されることである。そのためには,どのような方針で内部統制の構築に取り組み,何を根拠に自社の内部統制が適正であると判断するのかが,明確になっていなければならない。例えば,次のようなことが明確になっていないといけない。

- 全社統制環境の整備に関する基本方針

- 内部統制の評価範囲と整備レベル

- リスク認識に関する基準

- 不備の認識と是正に関する方針

- 内部統制の有効性評価に関する方針と手続き

- 初年度の対応範囲と次年度以降の対応に関する方針

これらが明確になっていなければ,どんなに詳細なリスクやコントロールを記述したドキュメントを作成したとしても,監査人から良い心証を得ることはできないだろう。

|