好調だったITサービス業界に異変が起こり始めた。金融や製造など需要の牽引役となってきた業界のIT投資に陰りが見えてきたのだ。大手企業の楽観的な見通しとは裏腹に、足下には不穏な影が忍び寄っている。

|

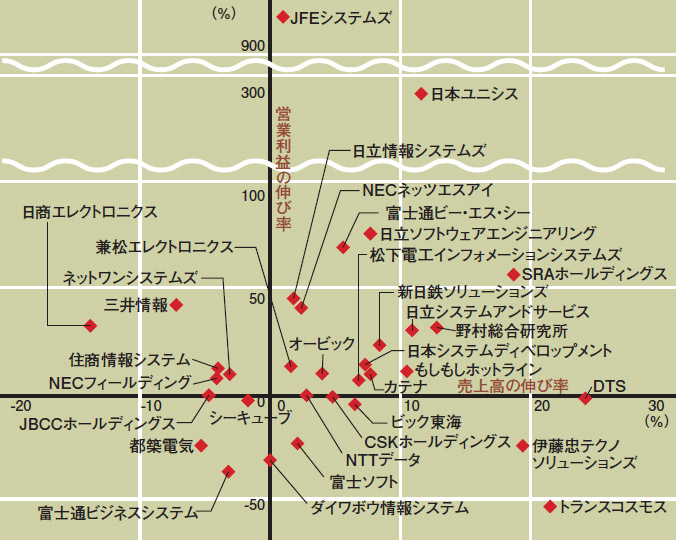

| 図●売上高の伸び率と営業利益の伸び率で見た売上高上位企業の分布 [画像のクリックで拡大表示] |

久々の好況に沸き、我が世の春を謳歌しているかに見えるITサービス業界。ところが、その雲行きが少し怪しくなってきた――。

2008年3月期の中間期(2007年9月中間期)決算を発表した主要な上場ソリューションプロバイダ114社の業績を本誌がまとめたところ、そんな傾向が明らかになった(図,表1)。

前年同期と比較できる108社のうち、増収増益(営業利益ベース、黒字転換や赤字縮小を含む)を達成した企業は51社で全体の47.2%。これは前年の52.8%と比べて5.6ポイントの減少となった。一方、減収減益(営業利益ベース、赤字転換や赤字拡大を含む)の企業は17社で全体の15.7%を占め、前年と比べて1社増えた。

| 表1●株式を上場している主なソリューションプロバイダ114 社の2007年9月期中間決算(売上高順)。単位は億円。11月28日までの発表分 [画像のクリックで拡大表示] |

|

大和総研企業調査第三部の上野真シニアアナリストは、「業績は高水準で推移しているようにも見えるが、実際は少し雲行きが怪しくなってきている」と見る。こうした声は、大手ソリューションプロバイダの多くが相変わらず強気な見通しを示しているのと比べて対照的だ。

実際に、ITサービス市場の減速を示唆する材料が複数出てきている。中でも影響が大きそうなのが、米国の信用力の低い個人向け住宅融資(サブプライムローン)の焦げ付きに端を発した金融不安や、原油高に代表される原材料価格の上昇だ。

製造業の設備投資減が影響

一見すると直接の関係はなさそうだが、実は顧客企業のIT投資意欲に水を差す大きな要因になり始めている。

というのも、今期までのSI需要は、主に金融業や製造業における旺盛なIT投資が牽引してきた。ところが金融業界では、サブプライムローン問題の影響で世界的に金融機関の損失が拡大、国内の銀行や証券会社も火の粉を被った。国内製造業も、原材料価格の上昇や円高の影響で収益が圧迫されている。その結果、IT投資意欲が減衰し始めているのだ。

その兆候は今中間期の決算にも見て取れる。クレディ・スイス証券株式調査部アナリストの福川勲ヴァイス プレジデントは、「ハードやソフトといったモノへの投資が減少し、ITサービスにも影響が出始めた」と説明する。特に製造業における収益悪化のしわ寄せは、ソリューションプロバイダにも徐々に及び始めた。

例えば、伊藤忠テクノソリューションズ(CTC)や住商情報システムがその一例。CTCはサーバーやストレージといったハードの売り上げが、前年同期の591億円から今期は507億円に減少した。住商情報システムは、ネットワーク機器など通信業界向けのハードや、中小企業向けに強みを持つルーターなどが低調だった。

クレディ・スイス証券の福川ヴァイス プレジデントは「主に中小企業を対象にしたパッケージソフトにも影響が出始めている」とも言う。例えば会計ソフト大手のピー・シー・エーは売上高が5.9%減、営業利益は27.4%減で減収減益に転じた。

収益力にも息切れ感

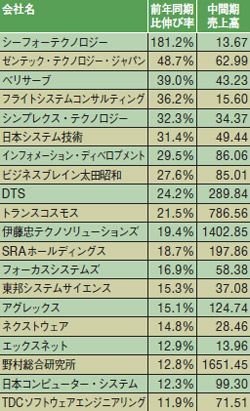

| 表2●売上高の伸び率が高い企業上位20 社(売上高の単位は億円)

[画像のクリックで拡大表示] |

|

今中間期は規模の成長だけでなく、収益力の面でも息切れ感がある。収益力(売上高営業利益率)が改善した企業は全体の55.6%(108社中60社)で、前年同期の57.4%と比べてやや減少した。

中でもTISは、ジェーシービー(JCB)の次期基幹システムと見られる大型案件について80億円程度の追加費用負担が発生し、今中間期に一括して計上。それに伴い、連結売上高は前年同期比7.2%減の955億9200万円、営業損益は10億7700万円の赤字に転じた。ダイワボウ情報システムは価格競争などの影響が大きく、営業利益が前年同期比31.2%減の10億9900万円に落ち込んだ。

そうした中で売り上げを伸ばし、成長性(売上高伸び率)のトップとなったのがシーフォーテクノロジー(表2)。暗号化や電子透かしなどのセキュリティ技術に強みを持ち、事業領域を受託開発やSIに広げたのが大きな要因だ。それ以外の企業ではゼンテック・テクノロジー・ジャパンが48.7%の伸びを示したものの、前年同期と比べて全般的に伸びは低調だった。

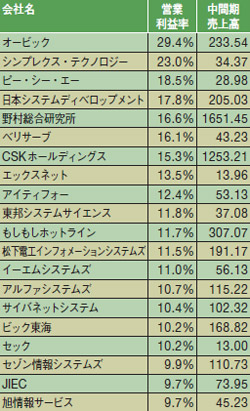

収益力のトップは前年同期と変わらずオービックで、それ以外の顔ぶれもおおむね変わらない結果となった(表3)。特筆すべき点は、パッケージに強みを持つオービックやピー・シー・エーに混じって、野村総合研究所が順位を上げていることだ。

| 表3●売上高営業利益率が高い企業上位20 社(売上高の単位は億円) [画像のクリックで拡大表示] |

|

野村総研は工事進行基準による会計処理にいち早く対応したほか、積極的なオフショア開発の実施などによる収益性の改善でも先行している。好況のうちにこうした取り組みを強化していたかどうかで、同じ大手でも明暗が分かれたと言えそうだ。

今後のITサービス業界で需要が減速に向かうとなれば、勝ち組と負け組の線引きが鮮明になってくる可能性が高い。さらに中小のソリューションプロバイダにとっては、オフショア開発の獲得を狙う中国企業が“下請け”受注のライバルとして存在感を増してくる。大和総研の上野シニアアナリストは「これまで『二極化』だったITサービス業界は、中小淘汰の時代になる」と見る。