損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の三つの財務諸表から、顧客企業の収益構造や財政状態、投資の姿勢を分析できます。読み解いた財務諸表と業界動向などの外部情報を照らし合わせて潜在ニーズを明確にし、ソリューション提案シナリオを作る仮説検証型の手法を解説します。

損益計算書(P/L)は、ある一定期間の企業の経営成績を表すものです。売上高からさまざまな費用を段階的に差し引くことで、それぞれの段階の利益が導き出されます(図1)。各段階の費用や利益額、利益率を見ることで、会社の「収益構造」を把握・分析することができます。図1に示す5種類の利益のうち、企業の本業の収益構造を把握するためによく活用されるのが、(1)売上総利益と(2)営業利益です。

|

| 図1●損益計算書(P/L) [画像のクリックで拡大表示] |

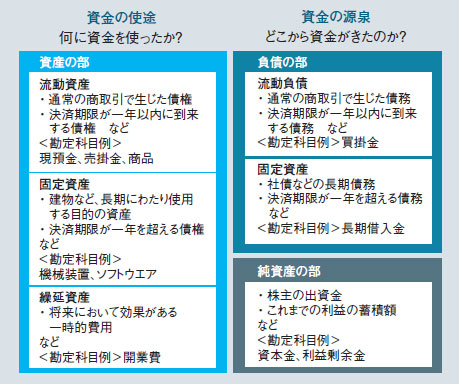

貸借対照表(B/S)は、左右に分かれた表形式になっており、表の左側は資金の使途(何に資金を使ったか)、表の右側はその資金の源泉(どこから資金がきたのか)を示しています(図2)。これらの情報から「会社の財政状態」を把握できるのです。

|

| 図2●貸借対照表(B/S) |

企業は、B/Sの左半分にある「資産」を活用して、P/L上の売り上げや利益を獲得します。一般的にビジネスでは、会社の資産を極力効率よく使って売り

上げや利益を上げることが望ましく、B/Sは、売り上げや利益の水準に対して、極力スリムであることが好ましいといえます。例えば、商品が売れるサイクル

より早いサイクルで商品を仕入れると、P/L上の売上額よりも「流動資産」の商品の金額が膨らみます。つまり、売り上げと商品の金額を比率分析すること

で、無駄な資産になっていないかどうかが把握できるのです。

キャッシュフロー計算書(C/F)は、P/L、B/Sからは読み取れない「現金(キャッシュ)」の動きを次の三つに区分して表示します(図3)。

|

| 図3●キャッシュフロー計算書(C/F) |

(1)営業活動によるC/Fは、会社が存続する基盤となるキャッシュの動きを表します。会社が本業で稼いだキャッシュは、将来の事業開拓のための投資原資

や、借入金の返済原資になります。営業C/Fでいかに安定的にキャッシュを稼ぐことができるかが、その会社の本質的な強さを示しているといえます。

(2)投資活動によるC/Fは、金額推移や営業C/Fとの関係を時系列で見ていくことで、その会社の投資姿勢を推測できます。例えば、営業C/Fで稼いだキャッシュの範囲を超える投資を続けている場合は、積極投資局面であることが分かります。

(3)財務活動によるC/Fは、資金調達や借入金の返済などによるキャッシュの動きです。例えば、本業が不調でその資金を外部からの借り入れで調達している場合プラスになります。逆に、好調な本業で得た資金で借入金を返済すればマイナスになります。