2005年10月に郵政民営化法が国会で成立してから2年。システム開発が間に合うかどうかが民営・分社化のスケジュールを決めるという、“政治問題化”した稀有なプロジェクトが、07年10月1日に期限を迎えた。

この郵政民営・分社化プロジェクトが注目に値するのは、以下の3点において比類のない困難さを伴っているからである。1つは桁外れの開発規模。2つめは、人的、時間的な厳しい制約条件。もう1つは、単純な民営化ではなく、分社という複雑なプロセスを組み込まなければならなかったことである。

情報システムの民営化対応は、「暫定対応」とはいえ、総開発規模が4万3000人月。投資額は1000億円規模に達したもようだ。改修の対象は、貯金、保険、郵便、人事・財務などメインフレーム130台以上で動作する合計1億ステップのアプリケーション。63ものシステム開発プロジェクトが並行して進んだ。システム研修の対象となる職員は24万人。研修の作業は7万人月に及ぶ。

これだけ大きなプロジェクトに対し、日本郵政公社のIT部門はスタート時で200人。従来は事業ごとのシステムを順繰りに更新していたので、大きな所帯は必要なかったのである。終盤に600人まで増えたものの、システム子会社を含め3000人を擁して開発を進める三菱東京UFJ銀行のシステム統合プロジェクトの2割にしか満たない。しかも、07年10月1日というタイミングは、ずらすことのできない決定事項だった。

日本国有鉄道、日本電信電話公社、日本専売公社のケースでは、いずれも民営化段階で事業内容、組織の両方が大きく変わることはなかった。日本郵政公社の場合、貯金、保険、郵便の3事業に分けたうえで、それぞれの代理店となる郵便局会社を切り出す。事業会社間のファイアウォールも新たに築かなければならない。

100年に1度の国家プロジェクト――。関係者から漏れてくる表現は決して大げさではない。

本誌の取材では、郵政公社の複数の幹部から、「10月1日に顧客にご迷惑を掛けるような事態は避けられそうだ」という自信を耳にすることができた。例えば、「ゆうちょ銀行」の勘定系システムがダウンし、新会社の誕生初日に約2万6000台のATM(現金自動預け払い機)がすべて使えなくなるようなことはなさそうだ。

ただ、63のプロジェクトを着地させるまでには、ギリギリのタイミングでのアーキテクチャ再設計、要件の絞り込み、開発体制の変更など、予想し得ない試練を乗り越える“決断”を迫られる局面が何度もあった。CIO(最高情報責任者)をはじめとする郵政公社の幹部がこれらの難関をクリアするためにどのような決断を下したのか。それをIT部門はどう成し遂げたのかを追跡したのがこの特集である。

本格対応は9万7000人月だった

民間企業とのギャップをどう埋めるかーー。日本郵政公社のIT部門が、民営・分社化対応のシステム開発プロジェクトで最も苦しんだのは、この点だ。

郵政公社のシステムは、機能面で民間企業よりも大幅に劣っていたと言わざるを得ない。例えば貯金の勘定系システムでは、現金の入出金は処理できるが、融資に必要な機能はそろっていない。銀行間の為替を処理する全銀システムとの接続もまだだ。郵便局単位で現金の残高とシステム上の勘定が合うかどうかを毎日閉店後に確認する「日締め処理」もできなかった。

顧客サービスに直結しない管理系システムも同様だ。財務システムの会計手法は単式簿記が中心。複式簿記に完全には対応していない。

これらのギャップを埋めるには、どのぐらいの開発工数がかかるのか。郵政民営化のシステム対応に関する議論が本格化した2004年後半、郵政公社のIT部門は、1億ステップに及ぶシステムに手を入れることを想定した見積もり作業に取り掛かった。結果は、すべての機能を盛り込むと9万7000人月。これでは、当時予定していた07年4月の民営化までにとても間に合わない。

|

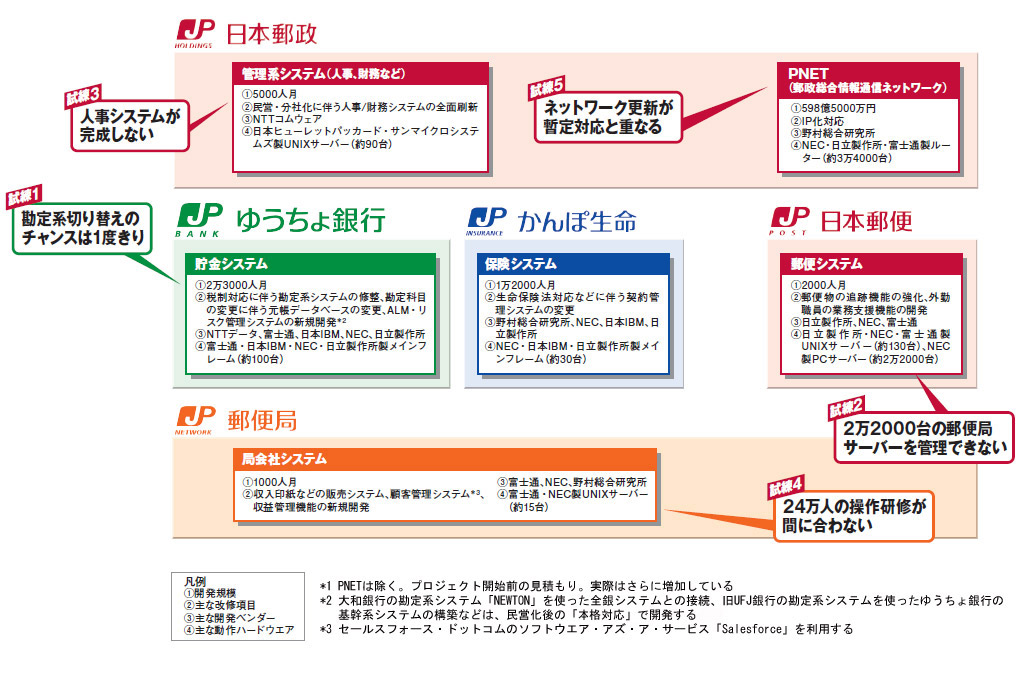

| 図1●民営・分社化システム対応の全体像と直面した5つの試練 [画像のクリックで拡大表示] |

一方で、税制対応や法制度対応など最低限の機能だけを実現する「暫定対応」なら4万3000人月と算出した。この場合、民営・分社化の後に5万9000人月の「本格対応」の作業が残る。暫定対応と本格対応を合計すると10万2000人月。1度にすべての機能を盛り込むケースと比べて5000人月のロスが発生する。それでも最終的に、郵政公社は07年10月の時点では暫定対応だけを実現することに決定。郵政民営化法が成立した05年10月に、2年間のシステム開発プロジェクトをスタートさせたのである。

暫定対応では、具体的にどのような要件を実現したのか。例えば貯金システムは、民間企業になることで新たに適用される銀行業法への対応や預金保険機構への加入対応、勘定科目の変更に伴う元帳データベースの変更などのアプリケーション修整に絞った(図1)。融資や全銀システムとの接続などは見送った。開発規模は2万3000人月である。保険システムは、生命保険法などの対応に伴う契約管理システムの変更などを中心に、ほぼすべての要件を盛り込んだ。開発規模は1万2000人月だ。

郵便は「3事業のうち、ITによるサービス強化の余地が最も大きい領域」(同事業を担当する吉本和彦理事常務執行役員)。そこで380億円超を投じてアプリケーションを全面的に作り直し、書留や小包といった郵便物の追跡機能などを強化することにした。

貯金、保険、郵便の3事業会社の代理店として郵便局を運営する新会社「郵便局」のシステムは、ゆうちょ銀行、かんぽ生命保険、郵便事業といった事業会社3社との清算、局単位の月次収益管理など最低限の機能にとどめた。郵便局会社独自の本格システムを作るのは民営・分社化の後である。

管理系では、人事、財務システムの全面再構築を決めた。ただし、分社化に伴うシステムの分離などは本格対応に回している。