本記事は日経コンピュータの連載をほぼそのまま再掲したものです。初出から数年が経過しており現在とは状況が異なりますが、この記事で焦点を当てたITマネジメントの本質は今でも変わりません。 |

「バランス・スコアカード(Balanced Scorecard)」と呼ばれる業績評価システムの構築が欧米で盛んになっている。「顧客の視点」や「学習と成長の視点」といった四つの視点から見た業績評価モデルを作り,企業活動全体をバランスよく評価するもの。情報系システムの新しい枠組みと言えるバランス・スコアカードの基本を紹介する。

伊藤 武志

次々と現れる新手の電子商取引ビジネスはもちろん,その影響を受けて変革を迫られている既存企業においても,企業のビジネス・モデルは急速かつ連続的に変化している。市場に合ったビジネス・モデルを素早く描き,市場の変化に合わせてビジネス・モデルを修正し続けることが生き残りの条件の一つになる。

そのためには,ビジネス・モデルがだれにでも簡単に理解できる形で表現されていることが不可欠だ。その上で,ビジネス・モデルの結果である業績が数値で把握・評価されていることが望ましい。

先行きが不透明な市場環境でも,経営戦略やビジネス・モデルが思惑通りに機能しているかどうかを常に定量的に評価できれば,有効な対策を打つことが可能になる。さらにこのPDCA(計画―実行―チェック―アクション)サイクルを情報システムによってスピードアップすれば,市場の変化にも十分に追随していけるはずだ。

四つの視点で業績を多面的に分析

今,欧米の有力企業が先を争って導入している「バランス・スコアカード(Balanced Scorecard)」は,この問題を解決する非常に有効なツールである。バランス・スコアカードは,経営戦略の重要成功要因(Critical Success Factor,CSF)や要因別の成果を示す業績管理指標をモデル化したものだ。「何を実行して,どこでどのように儲けようとしているのか」ということを明示している点では,ビジネス・モデルとほぼ同じ意味を持つと言えるだろう。

バランス・スコアカードとは,直訳すれば「バランスの取れた得点表」を指す。90年代前半に,米ハーバード・ビジネス・スクールのロバート・キャプラン教授と経営コンサルタントのデビッド・ノートン氏によって開発された。財務データを主体とした従来の業績評価手法と違って,大きく二つの特徴がある。

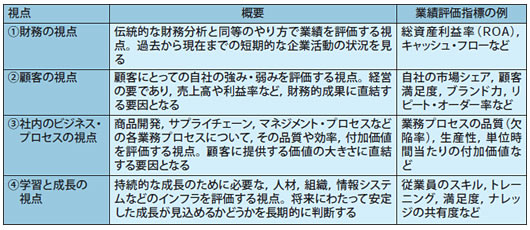

第一の特徴は,業績評価の視点が四つの分野に分かれていること。(1)財務の視点,(2)顧客の視点,(3)社内ビジネス・プロセスの視点,(4)学習と成長の視点,である(表1)。

| 表1●企業の業績を総合的に評価する手法「バランス・スコアカード」の四つの視点 |

|

(1)の財務の視点は,従来の業績評価手法と同じである。これに,(2)「顧客が自社のビジネスをどう見ているか」という外部の顧客から見た視点,(3)財務データとして結果が出る前の社内ビジネス・プロセスの実行状況を評価する視点,(4)ビジネス・プロセスの担い手である従業員のスキルアップにより将来にわたって競争力を高めていくという視点を加えた。

これらの四つの視点によって,財務的指標と非財務的指標,短期と長期,過去と将来,外部的視点と内部的視点など,従来の財務データが中心の業績評価に欠けていた,多面的でバランスの良い業績評価が可能になる。

バランス・スコアカードのフレームワークは,情報技術(IT)の導入による業務改革の事前・事後評価にも応用できる。IT投資が経営戦略に基づいたものであれば,IT投資の効果はバランス・スコアカードの業績評価モデルのどこかに必ず影響を及ぼすからである。

業績評価モデルにおいては業績管理指標が定量的に表現されている。したがってITの投資対効果もかなり具体的に把握できるはずである。情報システムの企画段階における投資対効果の見積もりや導入後の成果測定において,業績評価モデルの因果関係やバランス・スコアカードで計測した実績データは,良い基礎資料になる。

成功要因や業績管理指標をモデル化

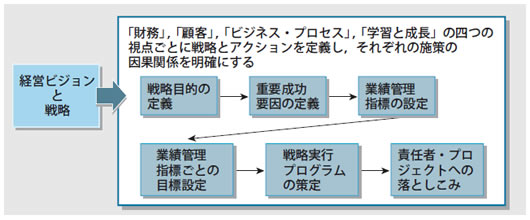

バランス・スコアカードのもう一つの特徴は,経営戦略の重要成功要因や戦略実行プログラムをモデル化し,その上で適切な業績管理指標を細かく設定すること。バランス・スコアカードを策定するときの一般的な手順は次のようになる(図1)。

|

| 図1●バランス・スコアカードの計画プロセス。経営ビジョンや全社の事業戦略を基に,具体的な戦略実行プログラムにまで落とし込む。その過程で業績管理指標を抽出し,「経営にどのように,どれだけ貢献するか」という因果関係を明確にする |

出発点は,企業の経営ビジョンや経営戦略である。これを前提として,四つの視点ごとにブレークダウンした「戦略目的」を立てる。例えば顧客の視点なら「顧客満足度の向上」といったようなことである。

この戦略目的を達成するために,検討すべき課題を順次ブレークダウンしていく。まずは戦略目的の達成に不可欠な「重要成功要因(CSF)」が何かを見つけ出さなければならない。顧客満足度の向上が戦略目的なら,例えば「納期短縮」や「きめ細かなアフターサービス」などが重要成功要因として挙げられるだろう。

次に,重要成功要因ごとに「業績管理指標」を設定する。この場合は,「納期」や「アフターサービスの質」が業績管理指標になる。「納期」は定量的な指標だから扱いやすい。しかし,「アフターサービスの質」は定性的で扱いにくい。それでもバランス・スコアカードにおいては,定性的な指標もできる限り定量化することを考える。たとえ定性的なことであっても,「顧客から○○の評価を得られたら70点」というように,定量化のための基準を作ることによって点数化する。

業績管理指標の数はできる限り少ないほうが良い。そのほうが,社内のあらゆるレベルの従業員にとって理解しやすく,経営トップや現場のマネジャ自身も管理しやすいからである。また,戦略の一部分だけしか表していないような偏った業績管理指標ではなく,全体最適を追求できるような指標を選ぶべきである。現場のマネジャも従業員も,業績管理指標を高めるように合理的な行動をする。だが前提となる指標自体が偏ったものだと,戦略の実行結果も本来の目的とは異なる,偏ったものになってしまう危険がある。

ただし,経営には複数の目的・目標があり,これらの目的・目標の間には,「こちらを立てればあちらは立たず」というトレードオフ関係があり得る。業績管理指標はバランス・スコアカードの中核部分であるだけに,慎重に検討すべきである。