移動通信産業の環境には,20数年前と比べて大きな変化が生じている。

1992年7月にNTTドコモが発足し,携帯電話専業の民間企業によりサービスが提供されるようになった。90年代当初,携帯電話サービスは,加入時に保証金10万円,新規加入料4万5800円,基本使用料(電話レンタル料を含む)毎月1万6000円,それに加えて通話料が徴収されていた時代であった。それに比べると,現在では加入手続きは簡素化され,サービスや端末の価格破壊が進んでいる。

しかし,変わらない点もある。それは垂直統合的な産業内の秩序である。NTTドコモの独占という根本は大きく揺さぶられることなく,移動通信産業が成熟化してきたのだ。

垂直統合な産業構造の果実「iモード」

垂直統合的な産業構造は,日本の産業界の典型的な成長パターンと言える。この成長モデルにより戦後の高度成長が果たされた。垂直統合的な産業構造がもつ最大のメリットは,産業内すべての企業のベクトルが同じ方向にそろい,産業の成長に巨大なモーメントを与えることである。すなわち,産業内の企業間で歩調が合うことで,時間やコストの無駄が省かれて,産業全体として急成長できるわけだ。そして,産業内にあるすべての企業が成長の恩恵を分かち合い,全員が高い水準に到達する。移動通信産業も,このモデルにより発展を遂げてきた。垂直統合的な産業構造の中で,NTTドコモは産業のプラットフォーム・リーダーの役割を果たしてきた。高い研究開発能力を駆使し,メーカーやコンテンツ・プロバイダなど産業内の様々な補完的立場にある企業にイノベーションを促してきたのだ。

垂直統合による成功を示す典型的な例はiモードである。iモードは,世界で初めてモバイルとインターネットをつないだ本格的なアプリケーションである。先進的であるが故に,iモードを実現するにあたっては,技術的にも市場的にも高いハードルが横たわっていた。

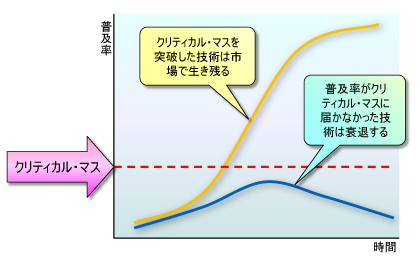

まず技術的なハードルは,NTTドコモと携帯電話メーカーが一体となり短期間で解決した。それでもなお,利用者数が一定のレベルに達しなければ技術が市場で普及せずに衰退する,“クリティカル・マス”と言わる市場のハードルもあった(図1)。それを乗り越えるために,iモードはより多くの利用者の獲得に向けて,豊富なコンテンツを提供しなければならなかった。

|

図1●市場で生き残る技術を決定する一つの要素「クリティカル・マス」 |

これに対して,NTTドコモは1999年2月のサービス開始時,なんと67社のコンテンツ提供を取り付けた(表1)。それも,銀行や証券,保険会社などの金融にはじまり,交通機関や旅行代理店,新聞社やテレビ局などの報道機関や天気予報業者,チケット販売業者,ゲームやカラオケといったエンターテインメント系企業など,各業界のリーディング・カンパニーを取り込んだのである。

表1●1999年2月のiモード開始時点のコンテンツ・プロバイダ(社名は当時のもの)

|

つまり,iモードの成功には,メーカーやコンテンツ・プロバイダなど100社にも上る企業の共同作業があったわけだ。このような大規模な企業間協調を短期間で実現できたのは,通信事業者を中心とする垂直統合的な産業構造のおかげである。以後,iモードが産業の高付加価値化の火付け役となり,日本の移動通信産業は垂直統合のメリットを生かしながら特有の「モバイル文化」を育んできた。

一社頼りの成長の陰で世界との乖離(かいり)が始まる

一方,海外市場においては,国内のNTTドコモに相当するほど産業のプラットフォーム・リーダーとしての役割を果たせる通信キャリアが存在しなかった。そのため,企業間の技術やサービスレベルの協調は主に標準化団体で行われてきた。その一つに移動通信サービスの高付加価値化を目指すための標準化団体OMA(Open Mobile Alliance,旧WAPフォーラム)がある。しかし,参加企業は携帯メーカー,通信キャリア,OSベンダー,クレジットカードやゲーム会社など広範囲で,200社以上がひしめいている。組織は巨大であり,さらに各業界の企業はそれぞれの持論を展開して議論を進めてきた。もちろん,進ちょく速度はNTTドコモ一社が主導する日本の通信産業よりも大幅に遅れていた。垂直統合的な日本の通信産業構造は,とても世界が真似できないものだった。すなわち,世界は先行する日本型のイノベーションに追いつけないままで,違う発展の道筋をたどり始めることになった。それは日本と世界市場の乖離(かいり)の始まりでもあった。

ここで注意しなければならないのは,世界市場には日本よりも圧倒的に多くの企業や消費者が産業のイノベーションに加わっており,通信キャリア1社が先導する日本に比べてはるかに底力があるということだ。ここ数年,世界市場には各種のスマートフォンやBlackBerry, iPhoneといった新しいコンセプトの製品が次々と現れ,活気に溢れている。一方,日本市場の高付加価値化の成長は鈍化してきていると感じさせられている。ここに,NTTドコモ一社頼りの日本通信産業の限界がある。