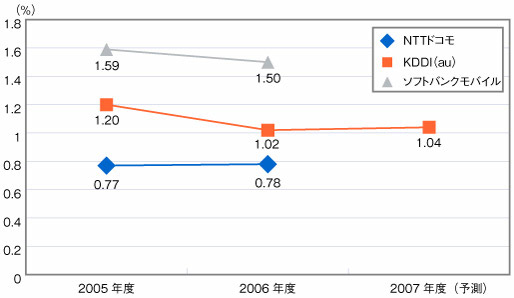

純増数を増やすには,ユーザー獲得の一方で,ユーザーの解約を食い止めることも重要だ。各社の解約率を見ると,ソフトバンクがもっとも高く,NTTドコモが一番低い(図1)。KDDIは2006年度に大きく解約率を下げ,2007年度もほぼ横ばいを予測する。ソフトバンクは,解約率を下げているものの,依然として解約率が高く,NTTドコモの2倍弱の水準が続く。

|

| 図1●携帯3社の解約率の推移 KDDIはauだけの数値。ソフトバンクモバイルの数値は,四半期ごとの公表値の平均を本誌が試算。 |

解約率に影響を与える要素の一つともいえるエリアの問題では,ソフトバンクにまだ課題が残る。ソフトバンクは,第3世代携帯電話(3G)のエリア拡充で他の2社に出遅れており,当初は2006年度中の予定としていた「基地局4万6000局の設置」を達成できなかった(表1)。

|

| 表1●携帯各社の3G基地局数 NTTドコモとKDDIの数値は,2007年3月時点のもの。ソフトバンクモバイルは,屋内と屋外の合計で,2007年4月時点の数値。 |

このため,ソフトバンクは2007年度上期には4万6000局にする予定という新たな公約を掲げている。同社の移動通信関連の投資額は,2006年度は2398億円だったが2007年度は3262億円に増やす予定。2GHz帯の基地局の設置を増やすため,KDDIも移動通信への投資額を増やす。2006年度が3289億円で,2007年度は3700億円の予定だ。その半面,NTTドコモの投資額は2006年度は9344億円に上ったが,2007年度は7500億円に減らす。

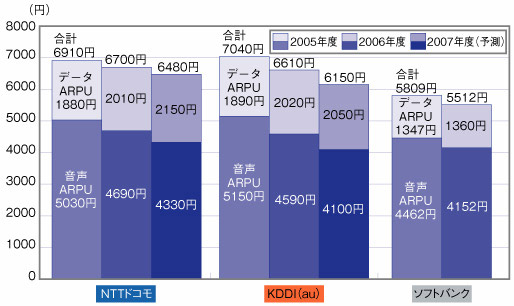

最後に,ARPUの推移に着目すると,各社とも減少傾向であることが分かる(図2)。その要因は,音声ARPUの落ち込みだ。データARPUが伸びているものの,音声ARPUの減を埋め合わせることができていない状態が続いている。音声ARPUの減少は,長期割引きや,無料通話分の繰り越し,一部定額プランの投入などの施策が大きく影響しているようだ。データARPUも現在は各社が定額プランを用意しているため,急激に増加する余地は少ない。

|

| 図2●各社とも,ARPUは減少傾向 データARPUが伸びる一方で,音声ARPUは落ち込んでいる。ソフトバンクモバイルの数値は,四半期ごとの公表値の平均を本誌が試算。 |

これまでの連載を総括すると,固定通信部門は3社とも業績が大幅に伸びる状況になく,一方で移動通信部門も市場は飽和が近づいており,今後はパイの奪い合いの様相がさらに強まる。

市場を再度拡大させるためには,固定通信分野では普及期を迎えるFTTHでARPUを増やすためのアプリケーション/サービス強化が必至となる。移動通信では,2台目需要の開拓に加え,固定通信同様にデータARPUを伸ばすための新サービスが欠かせない。

NGN(次世代ネットワーク)やFMC,通信と放送の融合など,通信事業者の収益に結びつくことを期待させるキーワードが業界に飛び交う。しかし,いずれもその普及の道筋だけでなく,収益性も見えていない。さらなる収益増大を図るには,“まだ見ぬキラー・アプリ”に頼らず,今のユーザー・ニーズに正対するサービス開発を地道に続けるしかない。

![Word 最速時短術 [増補新版]](https://info.nikkeibp.co.jp/atclnxt/books/25/03/07/00396/B_9784296207329.jpg)