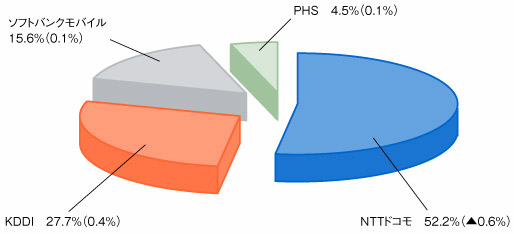

PHSも含めた累積のシェアでは,依然としてNTTドコモは52.2%を占める圧倒的な存在(図1)。2位で27.7%のシェアであるKDDIや,3位で15.6%のシェアのソフトバンクを大きく引き離す。前四半期と比べ,NTTドコモは0.6%のシェアを落とし,KDDIとソフトバンクはともにシェアをアップさせたが,まだ容易には埋まらない大きな差がある。

|

| 図1●移動通信市場のシェア 依然としてNTTドコモがシェアの過半数を占める。四半期ごとに発表される総務省の調査データを基に作成した,2006年度末の状況である。( )内は前期比。 |

とはいえ,月間純増数に着目すると印象は大きく変わる。業績同様にNTTドコモの勢いが落ち,KDDIやソフトバンクの伸びが顕著となる(図2)。

|

| 図2●2006年度の月間純増の推移と,2007年4月と5月の実績 KDDIは純増数トップを続けていたが,2007年5月はソフトバンクモバイルが初のトップとなった。NTTドコモは2006年11月に初の純減を記録するなど,MNP開始以降は勢いを欠いている。KDDIの純増数はauとツーカーの数字を相殺したもの。ドコモは,1端末で2つの電話番号が利用できる「2 in 1」(ツーインワン)の数字を含む。 [画像のクリックで拡大表示] |

日本の携帯市場では,グローバル戦略との整合性で苦しんだボーダフォン日本法人が一人負けし,長らくNTTドコモとKDDIの2社が,月間純増の首位を争い続ける状態が続いてきた。

しかし,ソフトバンクが2006年5月にボーダフォン日本法人を買収し,同年10月にMNPが始まると状況が一変した(表1)。MNPで一人勝ちとなったKDDIが大きな月間純増を続けた一方で,MNPで流出が最も多かったNTTドコモが純増の勢いを大きくそがれた。さらにNTTドコモは2006年11月,創業以来初めての純減を記録する事態にまで追い込まれている。NTTドコモは,MNPによる流出が2007年上半期まで続いている。

|

| 表1●MNPを利用したユーザー獲得の状況 ソフトバンクモバイルがようやくプラスに転じてきたが,合計ではKDDIの一人勝ちの状況だ。KDDIの数値は,auとツーカーの合計。ツーカーからauへの同番移行はMNPの対象外となっている。 [画像のクリックで拡大表示] |

ソフトバンクは,MNPでは流出が目立ったものの,ホワイトプランなどの割安な料金体系や新規端末の投入が功を奏し,月間純増のトータルでは上昇傾向を続けていた。2007年5月には,ボーダフォンやその前身のJ-フォン時代も含め,初の純増トップを記録。MNPでも,4月以降は流入超に転じている。

ただ,MNPによる流入数の絶対数は少なく,3社合計の純増数が前年度同期に比べて多くなっていることを併せて考えると,ソフトバンクは他社からユーザーを奪ったというよりも2台目需要や法人需要などの掘り起こしにより,5月の純増トップを獲得したと言えそうだ。

![Word 最速時短術 [増補新版]](https://info.nikkeibp.co.jp/atclnxt/books/25/03/07/00396/B_9784296207329.jpg)