いまや携帯電話事業は,NTTやKDDI,ソフトバンクといった主要な通信事業グループの屋台骨。2006年度決算を見ると,いずれのグループも例外なく携帯電話事業に大きく依存しており,状況は同じように思える。

ところが3グループの移動通信事業の決算推移を見ると,別の光景が浮かび上がる(表1)。

|

| 表1●携帯電話事業者の業績の推移 NTTドコモは売上高,営業利益ともにほぼ横ばい。一方でKDDIの移動通信事業は順調に拡大し,ソフトバンクモバイルは,ボーダフォン時代と異なり営業利益を急激に回復させた。KDDIは移動通信事業の売上高と営業利益を掲載。ソフトバンクモバイルの2004年度と2005年度の決算はボーダフォン日本法人時代のもの。 [画像のクリックで拡大表示] |

最大手のNTTドコモは,売上高や営業利益で他社を大きく引き離すが,成長は鈍化して業績はほぼ横ばいだ。2006年度は売上高が前年同期比で0.5%増の4兆7881億円で,営業利益は7.1%減の7735億円。2007年度予測は,売上高が4兆7280億円で,営業利益が7800億と,それぞれ1.3%減と0.8%増となる。

対照的に,業界2位のKDDIは携帯電話事業が拡大し続けている。売上高は6.6%増の2兆6774億円で,営業利益は8.8%増の3856億円。今期の売上高は3.1%増の2兆7630億円で,営業利益は13.5%増となる4380億円の見込みだ。

ソフトバンクモバイル(以下,ソフトバンク)は,ボーダフォン日本法人時代の2004年度と2005年度決算で減収減益が続き,特に2005年度は営業利益が約半分に激減した。だが,ソフトバンクの買収により業績はV字回復。売上高は増収となり,営業利益は約1.8倍へ跳ね上がった。もっとも,ソフトバンクが導入した携帯端末の割賦販売は,利益を先取りする構造である。割賦販売によるユーザーを獲得し続けないと,利益先取りのサイクルは途切れてしまう。

各社とも,ユーザー数の伸びと,ユーザー単価となるARPUの推移が業績に大きく影響する。それぞれの数字に関連する指標を順に見ていこう。

携帯だけで1億ユーザーに到達間近

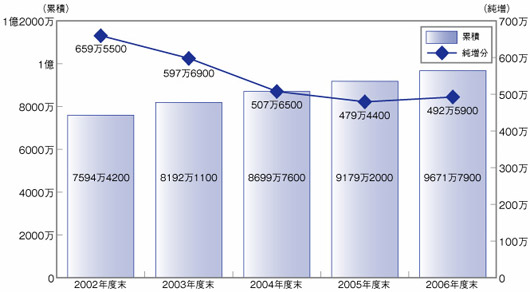

まず携帯電話ユーザー全体の年間純増数の推移を見ると,市場の飽和感が漂う(図1)。2000年度は1000万近い純増だったが,徐々にペースを落とし,ここ3年間はその半分である年間純増500万前後で推移する。既に急成長する時期は過ぎ,安定成長期に入っている。

|

| 図1●携帯電話の累積の契約者数と,年間純増の推移 年間純増は2004年度以降,500万契約前後でほぼ横ばい。それでも今のペースで契約者が増えれば2007年度中に累計1億契約を突破する見込みだ。電気通信事業者協会の発表する数値を基に作成。 |

それでも,同じペースで2007年度も増加するなら,累積では携帯電話だけで1億ユーザーに到達する。連載1回目の固定通信編で見たように,NTT東西地域会社の固定電話が2007年度中に5000万回線を切る見込みであることを考えると,通信市場における移動通信と固定通信の立場がいかに大きく変わったかが分かる。

成長が鈍化したとはいえ,携帯電話の年間純増は500万近くあり,携帯端末の2台目需要を掘り起こせれば,伸びる余地がまだ出てくる。移動通信事業の業績が大手通信グループの業績を大きく左右するのは当然と言えよう。今後,FMC(fixed mobile convergence)の進展でこうした固定と移動の業績がどう変化してくるのかも注目だ。

![Word 最速時短術 [増補新版]](https://info.nikkeibp.co.jp/atclnxt/books/25/03/07/00396/B_9784296207329.jpg)