NTT東西の売上高と営業利益が減少し続けているのは,現在の主力サービスである固定電話の減収を,IP系サービスの収入増で補えないからである。

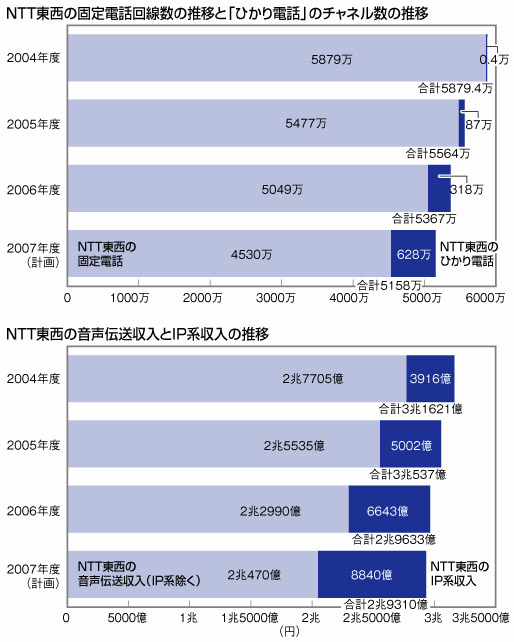

加入電話とINSネット・サービスの合計である固定電話の回線数はここ数年,NTT東西で年間400~500回線の減少が続いている。固定電話加入者全体で6000万を既に割っているばかりか,2007年度にはついに5000万回線も切ってしまう見通しだ。既存の固定電話の代替となる「ひかり電話」は伸びているが,2007年度末時点でも,固定電話の総数の14%弱の規模にしかならない。

固定電話とひかり電話の合計数は,2004年度は5879.4万回線ほどあったが,2007年度の計画では5158万回線まで減ると予測されている(図1の上)。合計値の減少の幅は当初の落ち込みに比べると緩やかにはなっているが,NTT東西がトータルで持つ回線数の縮小が続いていることになる。

|

| 図1●NTT東西のIP化への移行状況 固定電話は,一般加入電話とINSネット・サービスの合計数。 |

回線数が減っているため,IP系を除いた音声伝送収入とIP系収入の合計値も同様に,ここ数年は減少傾向だ(図1の下)。2004年度は音声伝送収入とIP系収入の合計が3兆1621億円だったが,2005年度には1084億円減少し,2006年度にはさらに904億円減。音声伝送収入の落ち込み分をIP系収入の増分で補えず,年間1000億円近くの収入減が発生している。

ただ,2007年度は音声伝送収入とIP系収入の合計が2006年度実績に比べ323億円の減にとどまる見通し。このまま音声伝送収入が減り,IP系収入が増えていくと,合計値が今後どうなっていくのか,この値の推移に注目である。

また,NTTが掲げている「2010年に光3000万回線」という目標を達成したとき,音声伝送収入とIP系収入の収益構造がどう変化しているのかは,加入電話網を維持する期間や,NGN(次世代ネットワーク)への移行計画に影響するため,気になるポイントだ。

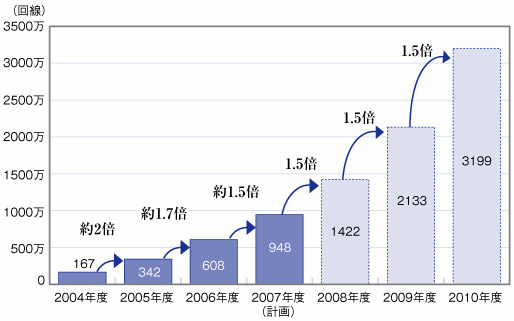

累積回線数の1.5倍増が続くと2010年に光3000万

IP系収入増にとって重要なNTT東西のFTTHサービスは,2004年度以降順調に増加してきた。2005年は前年度末までの累積数を約2倍,2006年度は約1.7倍と伸ばしてきた。2007年度は約1.5倍の948万回線を計画しており,1000万目前に迫る見込みだ(図2)。

|

| 図2●NTT東西のFTTHサービスの累積回線数 数字はNTT東日本の「Bフレッツ」,NTT西日本の「フレッツ光」の合計値。NTTが掲げる「2010年に光3000万回線」という目標は,今後,累積回線数を1.5倍ずつ増加できれば,目標に到達可能だ。2008年度以降の数字は本誌の試算 |

しかし,2010年に光3000万に到達するには,前年度の累積回線数を連続して1.5倍ペースで増加させていくという驚異的な加入者増を達成しなければならない。NTT東西は,光3000万を他事業者への貸し出し分の光ファイバも含めた数字としているが,できるだけ自社グループが提供するサービスだけで達成しようとしている。

こうした中,FTTH市場におけるNTT東西のシェアは7割近くにまで高まっている。KDDIやソフトバンクは積極的にFTTH事業を展開しておらず,この差は広がるばかりだ。KDDIは東京電力の光ファイバ事業を買収したが,自前の設備を持つのは首都圏だけにとどまる。

KDDIの計画では,2006年度末に59万ユーザーを持つFTTHユーザーを,2007年度末には約30万ユーザー増加させ90万ユーザーにする。この投資が増えるため,赤字幅が減少していた固定通信事業の赤字が再度広がることになる(表1)。

|

| 表1●KDDIとソフトバンクの固定通信部門の決算の推移 KDDIは2007年度,FTTHへの投資のため固定通信事業の赤字幅が大きくなる。 |

ソフトバンクは,主にソフトバンクテレコムの業績が反映されている「固定通信事業」が赤字。一方で,ソフトバンクBBの業績が多くを占める「ブロードバンド・インフラ事業」は黒字転換している。長らく赤字続きだったソフトバンクBBのADSLサービス「Yahoo! BB」が,黒字を生む事業に育った。

とはいえ,これまで以上に大きな投資が必要なFTTH事業の本格展開はしばらく控える模様だ。光ファイバと電話線を組み合わせた「FTTR」の提供も視野に入れるが,どこまで固定通信関連の業績に寄与するかは見えていない。