キャッシュ・フロー計算書(C/F)では、企業の資金の流れを、営業活動、投資活動、財務活動の3つの区分で示す。今回は仮想企業C社から「無駄のない資金管理を実現したい」という課題が与えられた場合に、どうC/Fを活用すればよいかを解説する。

キャッシュ・フロー計算書(C/F)は、これまで説明した貸借対照表、損益計算書からは読み取れない「資金(お金)の流れ」を示すものです。

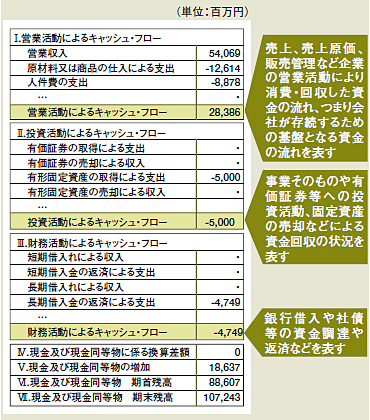

貸借対照表は「決算月の一時点に資金をどれだけ持っているか」というストック情報を提供します。一方、損益計算書は「会計期間中の収益や費用の発生」をフロー情報として提供します。しかしながら、この2つの財務諸表からは、実際にどれだけの資金を消費、回収したのかということは把握できません。このような点を補うために、新たな財務諸表として2000年3月期に連結キャッシュ・フロー計算書が加わりました。キャッシュ・フロー計算書では、図1のように資金の流れを3つの区分に分けて表記します。

|

| 図1●キャッシュ・フロー計算書(Cash Flow Statement:C/F) |

1つ目の「営業活動によるC/F」は、会社が存続するための基盤となる資金の流れを示します。企業が営業活動で稼いだ資金は、将来の事業開拓のための投資原資となり、また借入金の返済原資ともなります。そのため、営業C/Fでいかに資金を稼ぐことができるかが、その会社の強さを示していると言えます。逆に営業C/Fがマイナスである場合は、資金を外部に流出し続けて活動していることを意味します。

2つ目の「投資活動によるC/F」は、投資による資金の流れを示します。会社の投資の状況が把握できることから、将来何を目指して活動しているかを推測することができます。

3つ目の「財務活動によるC/F」は資金調達や返済などによる資金の流れを示します。例えば、本業が不調でその資金を外部から借入で調達している場合、これがプラスになります。逆に本業が好調で、本業から得た資金で借入金を返済すれば、財務活動によるC/Fはマイナスになります。

このような資金の出入りを示すキャッシュ・フロー計算書は昨今、その重要性を増しています。なぜならばキャッシュ・フロー計算書が「資金の動き」という客観性が高い情報を提供するからです。例えば、損益計算書で利益が計上されている会社であっても、必ずしも潤沢に資金があるとは限りません。それは損益計算書が現金の出入り(「現金主義」)ではなく、実際に取引を行った発生期間に取引金額を割り当てるという「発生主義」によって計算されているからです。「黒字倒産」が発生するのは、このような理由からです。

ここからは、提案前の仮説設定でどのようにキャッシュ・フローの情報を活用するかについて、ある事例(C社)に沿って説明します。顧客から以下のような提案依頼を受けたと想定しましょう。

| 提案依頼の概要 我が社は、既存事業(X事業)からの多角化に向けた取り組みを始めて2年が経過している。新規事業(Y事業)は順調に伸びつつあるが、事業展開のための大量の資金を必要とし、借入金も増加傾向にある。ここで一度、見直しを図り、全社的に無駄のない資金管理に取り組みたい。 このような場合、どのような手段を用いることが妥当か提案いただきたい。併せてITの活用方法も提案いただけるとありがたい…… |

今回は、資金管理の強化が主なテーマのようです。資金管理は現金等の資産管理という点から見れば、前回説明した貸借対照表と関連しますが、今回はキャッシュ・フロー計算書の内容を活用し、提案のシナリオ作りを行います。ここでも前回と同様に連載の初回に示したアプローチに従って進めていきます。

Step1 分析の目的を明確にする

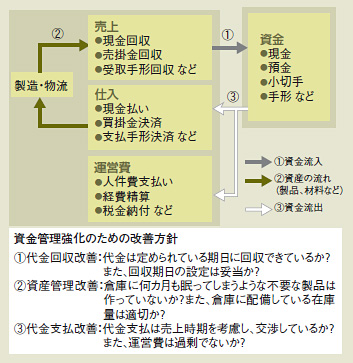

顧客へ提案する際には、ニーズを理解した上で、提案の主テーマを考える必要があります。本件の場合、資金管理の強化に対する回答を求めています。そのため、まずは資金管理のポイントを理解するところから始めましょう。資金の管理には、資本政策やリース/手形等の支払手段の管理、または金融機関などと連携した資金の集約化といったキャッシュ・マネジメント・システム(CMS)の構築など、財務的視点からのアプローチがいくつかあります。ただし、今回は全社的な活動の視点との要望があるため、基本的な営業活動である仕入から販売(代金回収)までの流れに関する資金管理のポイントを理解しましょう。

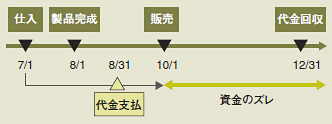

図2のように会社の製品や商品の販売代金の回収は、材料や商品の仕入代金支払いに比べ遅くなるのが一般的です。この期間の差が大きいほど、会社は資金を回収できない期間、当該資金を用意する必要が出てくるわけです。図2の例では、8/31~12/31の期間で当該資金を借金や過去の蓄えにより賄うことになります。

|

| 図2●製品に関する仕入から代金回収までの流れ |

逆に代金回収までの期間を短くし、材料や商品の仕入代金の支払を遅らせることができれば、用意する資金の減少(もしくは期間の短縮)につながります。このような営業活動で必要となる資金を運転資金と言い、キャッシュ・フロー計算書では主に営業C/Fとして示します。この営業C/Fは、主に在庫削減や売掛債権の早期回収など、いかに社内にある資産を、現金として早期に回収するか、逆に現金仕入の抑制など、債務面はできる限り支払を先にずらすことにより資金的余裕を作ることを目標として管理を行います。

全社の資金管理の強化には、まずはこの営業C/Fの増減推移や、その内訳の在庫や売掛金、買掛金などの債権や債務を分析していく必要があるのです。

Step2 企業の経営・事業をイメージする

分析の目的が明らかになったら、次に企業の全体像を調べます。前回までは、市場動向などの「外部の情報」と財務諸表などの「内部の情報」の2つに分けて分析していましたが、今回は社内の管理が中心となるため、財務諸表などの「内部の情報」に絞って分析します。

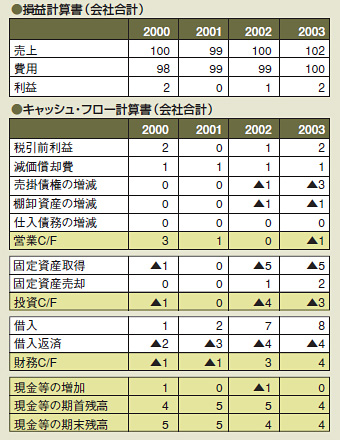

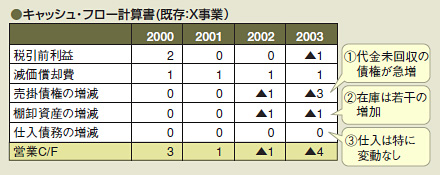

会社案内によると、C社は「地場小売店への卸売り(X事業)」を行っており、この販売ネットワークを生かした「新規事業(Y事業)に参入していること」が分かりました。これらの情報から、C社は新規事業への参入により、資金の投下/回収のスタイルが異なるビジネスを開始したことが分かります。また、顧客から入手した近年4年の損益計算書とキャッシュ・フロー計算書の情報は図3の通りであることが分かりました。

|

| 図3●C社の過去4年の損益計算書とキャッシュ・フロー計算書 |

損益計算書の情報から、C社は売上/利益共に2年前の底を脱しつつあり、拡大基調にあることが分かります。しかし一方で、キャッシュ・フロー計算書からは、近年の営業C/Fが急激に減少し、現在はマイナスに陥りつつあること、一方で投資にもある程度の資金を投下しながら、その埋め合わせを財務C/Fで行っていることが分かります。

損益計算書では一見、好業績のように見えますが、キャッシュ・フロー計算書の情報を加味すると必ずしも好業績とは言えないかもしれません。なぜなら、この状態が続くと、この会社は外部からの資金調達の見込みがなくなり、最悪、倒産の危機に陥ってしまう危険性が出てくるからです。このような状況にある要因を探るために顧客から入手した事業別のキャッシュ・フロー計算書を基に、資金管理を強化するための施策を挙げてみましょう。

Step3 仮説を立てる

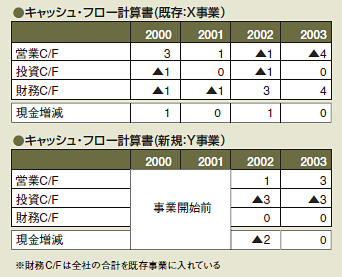

既存事業と新規事業のキャッシュ・フロー計算書(図4)を見ると、新規事業は初期投資のために資金を要していますが、営業C/Fはプラスであることが分かります。一方、既存事業は投資を抑えているものの、営業C/Fがマイナスに転じていること、つまり、新規事業を推し進めることで確かに投資資金を使っているが、これが会社の資金需要を圧迫しているわけではなく、注目すべきは「既存事業の営業C/Fのマイナス」であることが分かります。そこで既存のX事業の営業C/Fの減少要因を考察し、図5のように3つの方向性を挙げました。

|

| 図4●既存のX事業と新規のY事業のキャッシュ・フロー計算書 |

|

| 図5●基本的な資金の流れ |

Step4 財務諸表を見ながら仮説を検証する

Step3で挙げたポイントを、C社から入手した情報(図4)と突き合わせてみたところ、「!)の代金未回収」により売掛金が増加していることが、資金管理を非効率にしている大きな要因であることが分かりました(図6)。

|

| 図6●キャッシュ・フロー計算書の分析から立てた仮説 |

この点について、C社に確認したところ、次のような回答が得られました。「近年の売上減少を挽回するために、新規顧客の開拓に注力してきた。しかしながら、これにより売上増加を目指す営業担当者は、代金が回収できない可能性がある顧客に販売したり、代金回収期日を半年後にしたりするなど、目の前の売上を実現するためにあらゆる手段を講じるようになった。最近になり、いくつかの顧客が倒産するなど、実際に回収不能になるケースも見られるようになった…」。

ここまで得られた情報から、C社が着手すべき経営課題は、次のようにまず既存事業をターゲットとし、特に売掛金の管理の強化について対策を練ることが重要であると推測できます。

| C社の資金管理の強化策の骨子(案) ●資金管理の強化はまず、既存事業についてターゲットを置く ●特に売掛債権の管理強化について、以下の事項を実施する -顧客の信用状況(*)の確認業務強化 (*代金を確実に入金いただけるか?) -上記の信用情報に関するIT化による業務支援 -請求書の送付遅延の防止 -顧客の入金条件(入金方法や入金期日)の精査 など ●その他、在庫管理についても管理を強化する |

それでは、最後にキャッシュ・フロー計算書を活用した提案前の分析ポイントをまとめます。

●企業の理解のために(主にアプローチのStep2)

・営業C/F、投資C/Fなど、各区分の資金の流れより、会社のビジネス形態をつかむ

・経年の資金の流れに着目し、会社の状況がどのように変化してきたのかを理解する。それを通して会社の強み・弱みを発見する

●仮説の立案のために(主にアプローチのStep3)

・現状のニーズを業務手続きと資金の流れの関係を理解した上で、関連する損益計算書/貸借対照表の項目と関係付けて理解する

次回は、連結財務諸表について提案時の活用方法を説明します。

|