日本の移動通信産業はここ十年,猛スピードで繁栄と進化を遂げ,世界をリードしてきた。日本では,NTTドコモが1999年に世界最初のモバイル・インターネット・サービスの「iモード」をスタートさせ,さらに2001年には世界で初めて第3世代(3G)携帯電話のW-CDMA方式を採用した「FOMA」のサービスを始めた。世界はまだ2Gや2.5Gが中心の現在でも,日本ではすでに3.5Gに相当するKDDI(au)の「CDMA 1X WIN」(CDMA 2000 1x EV-DO方式)サービスが普及し,他の通信キャリアも高速なHSDPA(High Speed Downlink Packet Access)方式によるサービスを開始している。そのうえ,日本の通信キャリアとメーカーはさらに先を行く3.9G方式の実用化に向けた作業にも着手している。

ところが,世界の通信産業よりも何歩も先を進んでいる日本の通信産業にありながら,その主役の一人であるはずの日本の携帯電話メーカーの顔色はさえない。日本メーカーの国際競争力が非常に低下してしまったからだ。

企業の国際競争力の源泉は“本国市場”にあるはずだが…

現代企業の競争はグローバリゼーションに突入していることは周知の事実である。一方で企業の立地条件は,依然として企業の国際競争力を左右する重要な要素である。ハーバードビジネススクールのマイケル・ポーター教授は,自身の理論で「企業の“ホームベース”すなわち本国市場から,その企業は国際競争力の多くの源泉を得る」と説明する。つまり,企業が立地している本国市場の競争によって,企業の競争優位の源泉が創出され,優れた製品や製造プロセスの技術が生み出される。これが,その企業の国際競争力の向上につながるというわけである。企業のホームベースが国際競争力に有利に働くための一つの条件は,同一産業に従事する企業の数が多いことである。同一産業の企業数が多い場合,企業間の競争が激しくなり,企業は常にイノベーションに対して積極的でなければならない。これが生き残りの必須条件である。すなわち,いい緊張感が保たれている競争環境がその国の産業全体のイノベーション・レベルを押し上げ,他国に対して比較優位に立つことで企業の国際競争力が高まるという理屈だ。

さらに,企業間に激しい競争がある市場では,顧客のニーズはより細かいところまで満たされる可能性が高い。その分だけ顧客による選別が厳しくなり,企業はさらに目の肥えている顧客に鍛えらることで,より高いレベルの比較優位を目指すことになる。この論理の当てはまる典型的な事例は,日本の自動車産業である。

日本の携帯電話市場にも,日本メーカーが国際競争力を高めるためのホームベースになる条件が数多くそろっている。なぜなら,国内市場に携帯電話メーカーだけで10社が存在し,激しい競争が繰り広げられている。さらに,優秀な部品メーカーが数多く存在し産業のイノベーションを支えている。そして,日本の消費者が世界で最も厳しい目を持っていることは言うまでもない。理論的には,これだけ有利な要素がそろった環境にある日本メーカーは,そのホームベースで十二分に国際競争力の源泉を得られると考えられる。しかし,残念ながら現実は違った。その原因はどこにあるのだろうか?

通信キャリアが市場構造を牛耳る

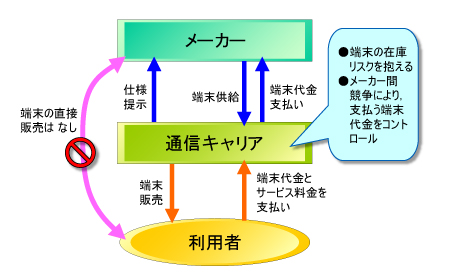

ここで注目すべきは,日本の携帯電話メーカーは,日本市場の携帯電話の取引形態により大きな制約を受けていることである。日本市場の携帯電話の取引形態は海外市場と大きく異なる。一つの大きな違いは,携帯電話メーカー自身が直接消費者に販売を手掛けていないことである。日本メーカーは自社ブランドで消費者に直接販売するのではなく通信キャリアへの端末のOEM提供者になり,販売は通信キャリアが一手に担っている(図1)。

|

| 図1●日本における携帯電話の取引形態 |

携帯電話端末の開発においても,通信キャリアは仕様の決定権を持ち,絶対的な主導権を握っている。加えて,通信キャリアがメーカーに対する発注量や価格をコントロールする特殊な市場なのである。

この仕組みにより,市場から吸い上げた資金は一旦すべて通信キャリアに集中することになり,産業内の資源の配分は通信キャリアの意向で決まる。実際,消費者が支払う通信サービス料金は端末料金の8~10倍にも上り,サービス市場と端末市場に不均衡が生じている(表1)。サービス料金で資金を回収している通信事業者に,産業の高付加価値化の資源が偏っているのである。海外市場と違い,日本の携帯電話市場はすべてが通信キャリアを中心に回る構造であり,携帯端末メーカーは独立性を失っている。要するに,通信キャリアのビジネス・バリューチェーンから見た一つのパーツになってしまったわけである。

|

表1●NTTドコモ営業収益からみる「サービス」対「端末販売」の市場規模 (NTTドコモ2005年度(2006年3月期)アニュアルレポートより)

|