前回のコラムに引き続き,今日もA社を訪問しています。午後から,部課長レベルでの経営企画会議(というよりも,打ち合わせ)があるというので,筆者はオブザーバーとして参加することになりました。

生産管理室長のK氏が,会議室のドアノブに手をかけながら「ITproのコラムに,変なことを書かないでくださいね」と釘を刺してきました。最近は顧問先企業を訪問するたびに,筆者を「企業スパイ」呼ばわりする人が増えて困ります。このコラムに登場する組織や個人はすべて,架空の世界なのに。

「ええっ?! 私って,架空の人物だったんですか?」

K室長が驚きの声を上げて,振り返りました。

事実をありのままに書いていたら守秘義務違反になるし,公認会計士としての信用問題に関わるでしょう。まぁ,「決算対策」の名の下に「粉飾もどき」をしようとする企業に対して「ITproのコラムで,弾劾しちゃうぞ」という威(おど)しは,たまにしていますがね(注1)。このコラムは遊びの要素を散りばめて,いろいろな実験を兼ねている,といったところです。

「仕事や学問では,遊びの部分が実は重要なのだ,というのは,ウチの社長もよく口にしていますよ」

会議での最初の話題は,第1四半期の予実(予算実績)報告と,第2四半期の予算修正でした。圧倒的大多数の企業で「予実」といえば,損益計算書の比較で終わっているようです。売上高と事務経費を積み上げただけのものもあります。

最悪のケースでは,得意先ごとの売掛金と売上高を計上した一覧表(得意先元帳)を前に鳩首を並べて「明日から頑張ろう!」で終わる会議もあります。当然のことながら,コスト管理や利益管理に関する資料は存在しません。必然的に,企業が最優先で取り組む課題は「売上高の最大化」に向かわざるを得なくなり,コストと利益は税務調整を終えてから全社ベースでのみ判明することになります。その結果,年度決算を締めた段になって,大幅な赤字になっている事実に驚いた,という光景を至る所で見かけます。

このような予算と実績の管理の仕方をしていては,その期が始まって2カ月か,よくて3カ月後には期初に編成した予算はお蔵入りとなり,誰も顧みることがなくなります。

「タカダ先生の指導を受ける前の,当社がそうでしたね」

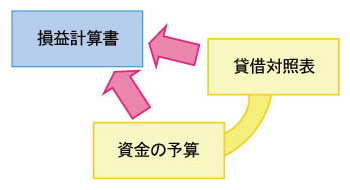

予算が簡単に崩壊する原因は,予算に「資金」の裏付けを持たせていないからです。予算を編成する場合の要諦は,「損益計算書」をバックアップするものとして,「貸借対照表」と「資金の予算」を同時作成することです(図)。

|

| 図●予算編成の要諦は「損益計算書」「貸借対照表」「資金の予算」を同時作成すること |

ここに掲げた三表の金額が整合性を持ってリンクすると,予算は実効性のあるものとして動き出します。

「図にある『資金の予算』としては,どのようなものがあるのですか?」

筆者が作った『原価計算工房』というソフトでは,予算編成用として「キャッシュフロー計算書」と「資金繰り表」を選択できるようにしています。

面白いのは,ほとんどの企業が「資金繰り表」のオプションを希望することです。現在の会計制度は「第3の財務諸表」としてキャッシュフロー計算書の作成を求めているのに,実務の需要は異なるところにあるようです。キャッシュフロー計算書を,どう扱っていいのかわからない,という事情もあるのでしょう。拙著『ほんとうにわかる株式投資』の76ページで紹介した「総資本経常キャッシュフロー率」のような複合指標がもっと開発されないことには,キャッシュフロー計算書は活用されないのかもしれません(注2)。

さらに資金繰り表そのものに積極的な需要があることも,理由として指摘できます。損益計算書や貸借対照表がわからなくとも,毎月の資金繰りは真剣勝負のところがありますからね。中小企業レベルで,筆者も舌を巻くほどのノウハウを持ったところもあります。

面白いのは,企業規模が拡大するにつれて資金繰りにゆとりが生じるからでしょうか,資金繰り表への関心が薄れてくることです。損益計算書や貸借対照表への理解も進むようになり,粉飾決算などに,あれこれと知恵を巡らすようになってきます。小人閑居してなんとやら,といったところです。

「そういえば,資金繰り表で粉飾した事例というのは聞いたことがないですねぇ」

資金繰りに粉飾を施しても,現金預金が湧いてくることはないですからね。必然性のないことにコストと手間をかけていては,それこそ資金ショートを起こします。

(注1) 冗談です。でも,「この冗談は,冗談です」と断わっておかないと,本気で食ってかかる御仁が多くてウンザリします

(注2)私事ながら「日経マネー7月号」(5月21日発売)に,筆者へのインタビュー記事が掲載されます

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |