残高照会や振り込みができるモバイルバンキングサービス、株式や投信の売買が可能なモバイルトレーディング、端末をかざすだけで買い物の精算ができる携帯クレジットなど、携帯電話で取り扱いが可能な金融サービスが急拡大している。通信会社が金融サービスの前線に躍り出る可能性が高まっている。

「チャネル」と「媒体」の役割

携帯金融サービスは2つに大別できる。

第一は、携帯端末が担う金融サービス提供者の「チャネル」としての役割だ。「モバイルバンキング」や「モバイルトレーディング」がこれに該当する。リテールマーケットの競争激化や顧客ニーズが多様化する中、金融機関は顧客接点を拡大し、顧客に多面的なアプローチができる新たな体制構築が求められている。その中で携帯電話は、「持ち運びの便利さ」や「操作の手軽さ」から、特に預金残高の照会や簡単な振り込みなど、単純な操作で処理が完結できる取引に有効なチャネルとして存在感を増している。第二は、携帯端末の「媒体」としての役割、つまり顧客と各々の金融商品・サービスをつなぐ手段としての携帯である。これまではクレジッカードやキャッシュカード、プリペイドカードといった金融サービスの「媒体」は、「カード」だった。現在では、IC チップを携帯電話に組み込むことで、カードなしに様々な決済サービスが可能となっている。利用者にとっても、携帯電話があれば余計なカードを持つ煩わしさがなくなり、今後も金融サービスにおける「媒体」として、携帯電話の機能向上や普及が進んでいくと考えていい。

自ら金融サービスに乗り出す通信会社

これまでの携帯通信による金融サービスへの取り組みは“受動的”なものだった。サービスの提供主体は、あくまで金融機関であり、通信会社は金融機関が提供するサービスの配信を担っているにすぎなかった。

ところが最近になって、通信会社が自ら主体的に金融サービスを提供する動きが目立ち始めている。NTT ドコモによる携帯クレジット「iD(アイディ)」への取り組みや、KDDIと三菱東京UFJ銀行による「モバイルネット銀行」の設立構想など、通信会社が金融事業に乗り出し、新たなビジネスモデルを構築する動きが相次いでいる。

この背景には「規制緩和が進み、一般事業会社における金融事業展開が増加する中、決済ビジネス(特に少額決済ビジネス)において今後、携帯電話が中心的な役割を担うはず」との読みがある。

個人消費市場の規模と決済手段

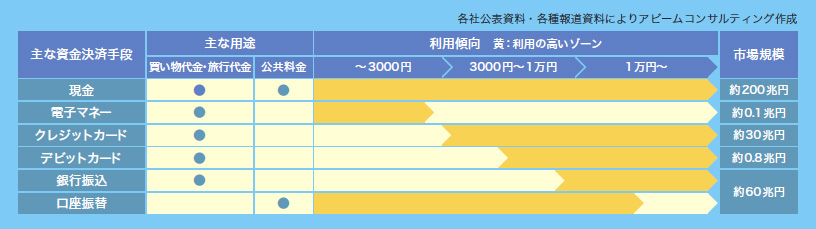

個人消費の市場規模は年間300兆円と言われる。そこでは「現金」「クレジットカード」「デビットカード」「銀行振込」「口座振替」といった様々な決済手段が使われている。圧倒的なシェアを占めているのが現金による決済で約7 割、金額にすると200兆円程度と推測される。クレジットカードは約1割(30兆円)、そのほかが約2割(60兆円)という構成だ。

各々を利用金額に応じて整理すると、5000 ~1 万円以上の比較的高額の買い物代金や旅行代金は、現金以外の決済手段の利用頻度が高くなる一方、3000 ~5000 円未満の少額取引は、依然として大半を現金決済が占めている(図1)。その理由として、少額の取引はスピードが求められ、サインや暗証番号が必要なその他の決済サービスがうまくなじまなかったことが考えられる。

|

| 図1●個人消費市場における主な決済手段 [画像のクリックで拡大表示] |

ここへ来て携帯電話をかざすだけで代金の決済ができる「携帯クレジット」や「Suica(スイカ)」など非接触ICカードのような、現金以外の決済サービスが徐々に浸透しつつある。少額決済の市場規模は、年間約60 兆円とも言われており、現在はクレジットカード会社をはじめ、電子マネー運営会社や各種金融機関において、その取り込みが最重要課題となっている。

多様化する携帯による決済方法

携帯電話を使う少額決済サービスは、前払い(プリペイド)式と後払い(ポストペイ)式の2種類に大別できる(図2)。

|

| 図2●少額決済市場における新たな決済サービス [画像のクリックで拡大表示] |

前払い式には、「Edy(エディ)」や「Suica」などがあり、利用限度額は数万円にとどまるが、事前に入金しておけば、小売店で携帯電話をかざすだけで買い物ができる。1回の利用は少額でも、頻度が期待できる。

後払い式は「iD」「クイックペイ」などの携帯クレジットであり、対応しているクレジットカードの保有者であれば、携帯クレジットの申し込みだけで済む。数十万円の買い物が可能で、サイン不要、クレジットカードとのひも付けにより、ユーザンス(支払猶予期間) が最長57日あるのがメリットだ。ただしクレジットカードを持っていない若年層は使えない。

一方、前述した三菱東京UFJ銀行とKDDIが設立する新銀行、「モバイルネット銀行」は携帯電話を使って預金口座から直接買い物代金を引き落とす「デビット」式の新サービスを予定している。実現すれば、前払い式・後払い式とは異なる、即時払い式となる。

課題と考えられていた読み取り端末についても共通化の動きが始まっている。現在は互換性のない規格が乱立しているが、JR 東日本・NTT ドコモ・JCB・ビットワレットによる端末共通利用の合意により、前払い式の「Suica」「Edy」、後払い式の「iD」「クイックペイ」の計4 種類の少額決済サービスが1 台の決済(読み取り)端末で利用できるようになり、少額決済サービスの普及促進に向け、大きく前進した。少額決済ビジネスを入り口に、すべての金融サービスにおいて通信会社が前線に躍り出る可能性が見えてきた。

|