世界の証券取引所が続々と統合に向かっている。ニューヨーク証券取引所(NYSE)と欧州のユーロネクストはすでに統合に合意、NYSEのライバルであるナスダックは、失敗したものの、果敢にロンドン証券取引所買収に挑んだ。統合の動きは、アジア・中東地域にも広がりつつある。この背景には、場所や時間を越えて取引執行できる「電子テクノロジー」と、電子取引を最適に利用できるようにしようとする法制度の変革がある。

2006年末、ニューヨーク証券取引所を運営するNYSEグループと欧州の多国籍証券取引所ユーロネクストの統合がそれぞれの臨時株主総会で承認され、今春予定の統合が始動した。大西洋をまたぐ二大証券取引所同士の初の統合が現実のものとなった今、世界の取引所は本格的な再編時代に突入したと言える。

NYSEのライバルであるナスダック・ストック・マーケットは英ロンドン証券取引所買収を狙ってアプローチ。買収価格をたびたび引き上げるもロンドン証取側が拒否したため、ついにはTOB(株式公開買い付け)を仕掛けた。結果は失敗に終わったが、取引所統合を象徴する出来事だった。

先物市場でも大型再編が進む。米先物市場最大のシカゴ・マーカンタイル取引所(CME)と2位のシカゴ商品取引所(CBOT)が06年10月に合併合意を発表。07年3月までに株主総会で合併承認を問う予定だ。

一方でフランクフルト証券取引所を抱えるドイツ取引所は、いったんはユーロネクストに買収を提案したが合意に至らず、06年11月に提案を取り下げている。買収は断念したものの、上場投資信託(ETF)などの新商品を続々と投入したり、先物・オプション取引の充実など、品揃えの強化で再編の波を乗り切ろうとしている。

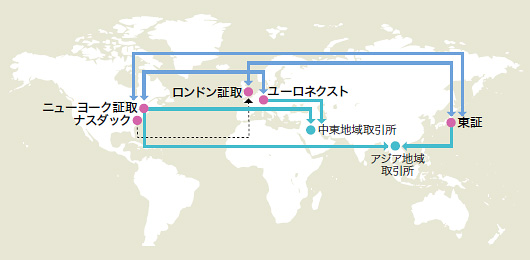

東京証券取引所も、1月から2月にかけて、NYSEやロンドン証券取引所と相次いで提携を発表しており、合併や提携の標的がアジア・中東地域にも広がってきた。

|

| 図●米国の2大取引所を中心に世界の取引所の合従連衡が進む |

取引所間の競争や主導権争いは、国境を越えて加速するのは間違いない。こうした証取再編を促す要因として重要なカギを握るのが、世界中で進む取引所の取引執行テクノロジーの発展と市場ルール改正の動きだ。このテクノロジーと市場ルール改正という2つのキーワードを軸に世界の取引所再編の背景を説明してみたい。

「トレード・スルー」規制緩和

レギュレーションNMSについては本誌特集「金融ITの今と未来」(14ページ)で、米金融業界全体に及ぼす影響についてまとめた。ここでは証券取引所への影響に絞って説明する。

レギュレーションNMSは、1970年代に制定された全米市場システム(NMS)の規制構造の近代化を目指した一連の市場ルール改革のこと。05年に法案が承認可決され、今年から本格的にルールが稼働した。散在している取引市場を機構的に連結することで取引の透明性を確保するのが目的で、これによって一段の市場間競争を促すとみられている。この新ルールの影響を受けるのは証券取引所、電子証券取引ネットワーク(ECN)、代替的取引システム(ATS)、証券会社、機関投資家、それらを接続するテクノロジーベンダーなどだ。

レギュレーションNMSの項目の中でも最も証券取引市場に影響が大きいと言われているのが、「トレード・スルー(trade through)」と呼ばれる規制の緩和。従来までは、売買注文は最も有利な気配値を出す市場で執行することが義務付けられていたが、迅速な売買執行を求める市場参加者の間では、他市場へ回送する時間がかかりすぎて有利な売買の機会を逃してしまうとして、批判が高まっていた。新ルールでは一定の価格内なら最良価格でなくても迅速な売買執行ができる電子市場での執行を認めている。

これによって、執行スピードは遅いにもかかわらず最良気配値を出すことの多いNYSEの値付け業者(スペシャリスト)に売買執行が回送されがちだった従来の市場から、せい ぜい数セントの価格差であれば、最良気配値でなくても、即座に注文が執行できるECNなどの電子取引市場での売買を望む市場参加者の意にかなうようになった。

つまり、私設取引所やECNがNYSEやナスダックなどのメジャーな取引所と互角に戦う土俵ができたということである。売買執行システムの技術が優れていれば新興ECNが老舗の証取に優位に立つこともできるわけだ。

レギュレーションNMSの規制案が05年4月に採択された直後に、NYSEが大手ECNのアーキペラゴを、ナスダックがインスティネットを買収すると発表したのは、まさに新ルール施行下での取引市場の変化を懸念した大手証券取引所の自己防衛策といえよう。