業務改革の解決策が見えてきたら,実現可能性をチェックする。トップダウンでは現場が動かない場合が多いので,現場の関係者の協力を取り付けることが不可欠だ。合意が得られれば,具体的な行動計画(アクション・プラン)を立てる。

土井 哲/インヴィニオ 代表取締役

機械メーカーX社の在庫の削減に向けて打つべき手は見えてきたが,その解決策をいきなり実行する前に,まずは実現可能性をチェックしなければならない。ここでいうチェックとは頭で考えるだけではなく,実際にその解決策にかかわる人たちに打診することも含む。いくら良いアイデアでも関係者から反対されてしまっては実現できないからである。

問題の存在を共有し,なぜその問題を解決しなくてはならないか,どのような対策を打とうとしているのか,それによってどのような改善が期待されるのかなどをきちんと説明し,理解を得て協力をあおぐことが必要である。

キーパーソンの了承を得る

前回,在庫のレベルを7日分までに減らすことを目標としたとき,精度の高い需要予測システムを導入し,その予測データに基づいて柔軟にジョブ・チェンジを行いながら生産すべきことが分かった。

需要予測システムは,すでに他の類似業種で成果を上げており,幸いにもX社に当てはめても十分効果があることが確認できた。需要予測部門にとってはこれまでよりも業務が楽になるため,今回のシステム導入には前向きだった。

X社のシステム開発を手掛けるインテグレータのSE麻田君は,上司の悠木部長から生産部門の長に説明をしに行くよう指示を受け,玉木生産部長に会いに行くことにした。

麻田:今日はお忙しいところ時間をとっていただき,ありがとうございます。実はご相談があって参りました。

生産部長:麻田君。この間生産の実状についてヒアリングに来てくれて以来だね。いったい何をしようとしているんだい? 何か面倒なことじゃないんだろうね。

玉木生産部長は少し迷惑そうな顔でたずねてきた。

麻田:実は,在庫が多いとの問題意識を経理部長から伺い,経理部長のご了解も得て,これまで御社の受注予測から購買,生産,販売の流れを追って来ました。

生産部長:ふーん。それで何か分かったのかい?

麻田:詳細な説明は割愛いたしますが,要は受注予測に信頼性がなく…。

生産部長:ははは,そうなんだよ。受注予測があまりにも当たらないので,前にも話したとおり,生産部門で独自にやっているわけだ。そのおかげで,品切れも起こらないんだ。

麻田:え,ええ,まあ。そこの所は十分理解しております。しかし…。

生産部長:しかし,何だ?

麻田:実は在庫を増やしている最大の原因は生産部門の生産計画サイクルが長いということなんです。

生産部長:何だって? 計画サイクルが長いだと。

麻田:そうなんです。生産部門では毎月第1週に上がってくる受注予測のデータを基に月間の生産計画を立てていますよね。

生産部長:そうだ。君が生産についてどのくらい理解しているか知らないが,生産の効率を上げるには,ある程度の量を一気に作る必要がある。うちの会社はいくつかの製品を同じラインを使って製造しているわけだが,なるべく同じものをまとめて作ることで,ジョブ・チェンジを最小限にしている。これが,生産効率を上げるうえで重要なんだ。

麻田:部長,生産効率を上げるという点では,確かにその方がよいことは分かります。ただ,キャッシュフローの観点から言うと,まとめて作ろうとすればするほど,実はキャッシュフローを悪化させ,企業価値を減少させるのです。

生産部長:何だって?

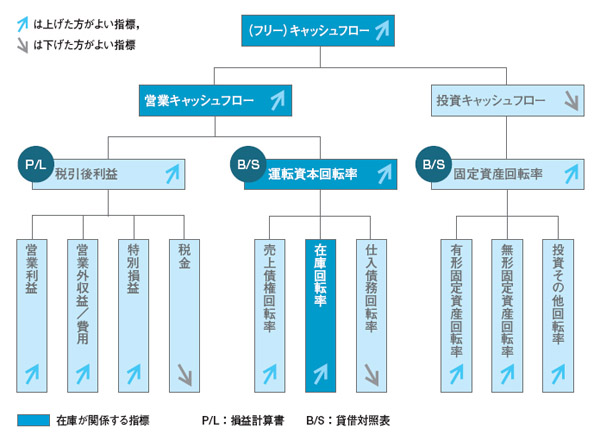

麻田君は用意してきたチャート(図1)を玉木生産部長に見せた。

|

| 図1●企業価値向上に結びつく指標 [画像のクリックで拡大表示] |

麻田:ちょっと専門的な話になってしまいますが,企業価値はその会社の生み出すキャッシュフローで決まります。キャッシュフローを決める要素にはいろいろあるのですが,この図の在庫回転率,ここが御社は他社に比べて水準が低いのです。

生産部長:キャッシュフローか。聞いたことはある。

麻田:実は,競合他社の状況も調べてみました。御社の在庫が2カ月分なのに対して,Y社は7日分,実に8分の1なんです。Y社は毎週受注予測をして,そのデータを基に翌週の生産計画を立てています。週ごとに生産を行っているんです。

生産部長:どうしてそんなことが可能なのかね。Y社もうちと同じくらい製品の種類がある。生産効率を無視しなくては,週単位での生産はできないだろう。

麻田:詳細は分かりませんが,週単位でやっているのです。

生産部長:私が生産の責任者を任されたのが1999年。90年代初頭のバブル崩壊以後も,しばらくは業績は良かったが,90年代の終わりから少し受注が減少傾向になってね。先代の社長から,生産の責任者を任されたときに,生産効率を少しでも上げてコストを下げるように言われたんだ。私はその期待に応えて,少人数で回せるよう業務フローを作り直し,コスト削減に貢献してきたつもりだ。

麻田:お気持ちはよく分かります。もしも,週単位で生産計画を立てて生産しなければならないとしたら,どのような対応が必要になりますか。今の人員で可能ですか?

生産部長:それはまったくムリだね。いや決して反発して言っているわけではない。ただ,これまでの経験と知識を総動員しても,現体制では困難だ。さっきも言ったが,ジョブ・チェンジにどうしても人手がかかる。

麻田:増員すれば可能ですか?

生産部長:うーん。増員するなら4人は必要だろうね。しかし当社の現状ではたとえ4人でも増員なんてムリだろう。前にも別件で人員増強を申請したが,全く相手にされなかった。

数字で論拠を提示

問題解決のためには,どうしても人員を増強しなくてはならない,ということがよくある。しかし,過去10年くらい,特に大企業では人員削減傾向が定着してしまったために,人員増強がタブー視されていて,言い出しづらい雰囲気が漂っている会社も多い。人員増強は直接的にコスト増につながるので安易に行うべきではないが,コスト増以上のメリットが得られるのであれば,その根拠を示した上で断行する勇気も必要である。

麻田:部長,1人当たりの人件費はどの程度ですか?

生産部長:福利厚生費や法定福利費などを含めてざっと600万円だね。

麻田:だったら役員を説得できます。

生産部長:ちゃんと説明してくれないか。

麻田:失礼しました。先ほども申し上げたとおり,御社の在庫は2.0カ月分ですが,1.75カ月分減らしてY社並みに7日にするとします。御社の年間売上は600億円ですので,1.75カ月分ということは87.5億円(600÷12×1.75)のキャッシュに相当します。つまり在庫を削減できれば,87.5億円分のキャッシュが浮くのです。そのお金を銀行からの借入の返済に充てれば,金利が2%と仮定して,1.75億円分金利を減らせることになります。一方人件費は2400万円(600万円×4人)の増加になり,その分キャッシュは減ります。でも差し引き約1.5億円得します。

生産部長:なるほど。そのように考えればよいのか。生産部門としては最善を尽くしているつもりだったが,必ずしも会社全体にとっては好ましくなかった,ということだね。

麻田:もしこの辺の詳しい説明が必要であれば経理部長が説明に伺うとおっしゃっていましたが。

生産部長:いや,それには及ばない。君の説明でよく分かったよ。今の人員でやれ,と言われたらムリだが,増員を前提に考えるのなら可能だね。

麻田:そうですか。それはよかったです。

麻田君は社に帰り,悠木部長に報告をした。

部長:麻田君。よくやったね。正直,もう少しもめるかと思ったが,意外とすんなり納得していただけたんだね。でもこれは幸運だったと思った方がいい。これまでのやり方にこだわって新しいやり方に反対する人は実に多い。玉木生産部長は,なかなかの人物だね。

麻田:本当によかったです。