先月,筆者が社外監査役を勤めているA社の方々と一緒に,その元請け企業である某上場メーカーB社の工場見学をしてきました。この日はA社の作業服を借り,筆者は現場監督者気取りです。

工場見学ですから,B社の心臓部までを見ることはできませんが,それでもかなり有意義な時間を過ごすことができました。工場見学では当然のことながら,デジカメやカメラ付きケータイの持ち込みは禁止です。A社の社員は壁に掲げられてある標語を,必死になって暗記していました。

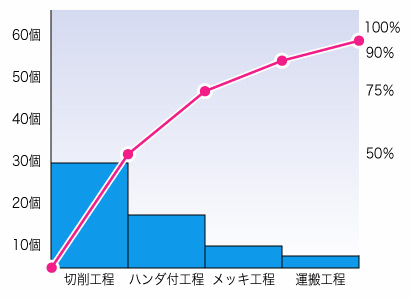

筆者は,掲示板に張り出されている1枚の図表に目をとめました。ははぁん,こいつは週次のパレート図だな。

「タカダ先生,パレート図って,何ですか?」

A社で導入している(筆者開発の原価管理システムである)『原価計算工房』にも標準搭載していますよ。不良品を重点管理するための分析手法です。不良品管理以外にも用途はありますがね。

パレート図については次回以降のコラムで詳しく説明するとして,とりあえず一例を示しておくと次のようなものです(図1)。

|

| 図1●工程別のパレート図 |

ここでは横軸に工程,縦軸の左側に欠品数,縦軸の右側に欠品数の累積発生率を設定しています。累積発生率を各工程ごとに繋げていくと,上に少し膨らみをもったパレート曲線を描くことができます。ITが進展したおかげで,分単位での作業管理が可能となり,様々なデータを作業者に「見える化」することができるようになりました。その「見える化」を,半世紀以上も前に実現していたのがパレート図です。

「分単位で管理される人間のほうは,嫌だなぁ」

この工場では,ほら,あそこで黄色いランプが点滅しているでしょう。あのあたりで,いま,不良品が発生しているのかもしれませんよ。

筆者がアゴをしゃくると,A社の全員が背伸びをして工場の奥を見やりました。

B社の工場内にある生産管理室へと案内されたとき,A社の社員が「おっ!」と小さな声を上げました。手前の事務机に,筆者の書籍である『ほんとうにわかる管理会計&戦略会計』が置いてあったからです。筆者は咄嗟(とっさ)にA社の社員の背中を小突いて,目線で「黙るように」と合図をしました。

案内をしてくれていたB社の社員が「ああ,この本は,すごくタメになりますよねぇ」と感心することしきり。なんとも,こそばゆい。

さらに「この著者が執筆しているITproのコラム,読みました?」と問いかけてきました。A社の社員が「ひょっとして,(第21回の)GPS(全地球測位システム)と静脈認証システムの話ですか?」とB社の社員に問い返しました。筆者はそこで,お得意様である自動車メーカーに提案すべき開発案件として,【案件A】車両盗難時にGPSを使って車両を追尾するカーナビシステム,【案件B】盗難防止の静脈認証システム,のどちらを採用すべきかという問題を取り上げました。

2人の会話を聞きながら筆者の心にふと浮かんだのは,先月,自動車800台を盗んだ日系ブラジル人グループが逮捕されたという事件でした。それに関連した話だろうか。

すると,B社の社員が「いま,第21回での話が(B社内で)大論争になっていましてねぇ。【案件A】のGPSを却下する理由がわからないと,社内資格であるITコンサルタントの肩書きを剥奪(はくだつ)されてしまうんですよぉ」と嘆きの声を上げました。なんだ,そんなことか。筆者は「そいつは,大変ですねぇ。まぁ,がんばってください」と軽く答えておきました。

帰りの車中,筆者はクラーク・ケントの気分でいたのに,A社の社員から悪魔呼ばわりされました。

「タカダ先生って,毒舌だけかと思ったら,冷血ですよね」

それは言い掛かりというものです。B社はオトナの会社なのだから,タダでノウハウを手に入れられるとは思っていませんよ。

“There is no free lunch.”という慣用句があります。「この世にタダで手に入るものはない」とでも訳しましょうか。ビジネス上の問題を第三者に相談するにあたっては,商法512条(注1)を参照するまでもなく,コスト(報酬)が発生するものです。第三者への支払いを厭(いと)うのであれば,書籍を購入して自ら勉強することになりますが,1年かけて解が見つかるかどうか。見つからなければ,それは「徒労」という名の配賦不能な間接費が積み上がります。しかし,それは自らが選択したこと。

むしろ問題なのは,決算書に計上されたコスト以外にも,目に見えないコスト(invisible cost)が企業についてまわっていることを,見落としているケースが多い点にあります。かのアダム・スミスは,「神の見えざる手(invisible hand)」が世界を導くと説きました。生きたカネの使いかたを知らなければ,パレート図の語源となった「パレート最適」の世界に,企業自身を導くことはできないでしょう。

(注1)商法512条 商人がその営業の範囲内において他人のために行為をしたときは,相当な報酬を請求することができる→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |