東京証券取引所が次世代売買システムの要件として挙げたのは、世界最高水準の高速性と信頼性、拡張性を確保することだ。開発を受注した富士通の提案は、この3点についてそれぞれ独自の新技術を投入、東証はこれを「10年先にも世界最高水準を維持できる」と判断したようだ。まず、高速性について、富士通が東証の要件にどのように応えたのかを検証しよう。

東証は2006年4月に発表した「次世代売買システムにおけるコアファクター」で、次世代売買システムに求める性能として、「10年先にも世界最高水準を維持できる」ことを見据えた条件を設定した。具体的には、現在約1~2秒かかっている注文に対する応答時間を10ミリ秒以内にするという内容だ。これは東証の売買システム利用者に対する公約でもある。

アルゴリズム取引で負荷が増す

現在、証券市場では、米国の機関投資家を中心にコンピュータ・プログラムによって自動的に注文を実行する「アルゴリズム取引」が増えており、これが証券取引所のコンピュータ・リソースを大量に使っている。実際の約定に至るまでに、注文を出しては取り消しをするというやり取りを何度も繰り返すためだ。東証の場合、現在のところ、注文のうち40~50%は約定に至っているが、欧米では20%程度まで下がっている。アルゴリズム取引が最も進んでいる米ナスダック証券取引所では、「10%を切っているらしい」(東証関係者)。

| 表●欧米主要取引所と東京証券取引所の現行売買システムのレスポンス | ||||||||||||

|

||||||||||||

| 出所:東京証券取引所「欧米主要取引所の売買システムのレスポンスについて(ヒアリング結果)」 |

東証では、「2~3年後には、東証の約定率も欧米並みに下がり、約定1件当たりのシステム処理が大幅に増える」とみている。「注文の集中率が高くなること」も警戒している。そのため次世代売買システムでは、集中する応答処理をさばくのに十分な高速性を必須と考えたのだ(表)。

メモリーは2テラバイトまで拡張可能

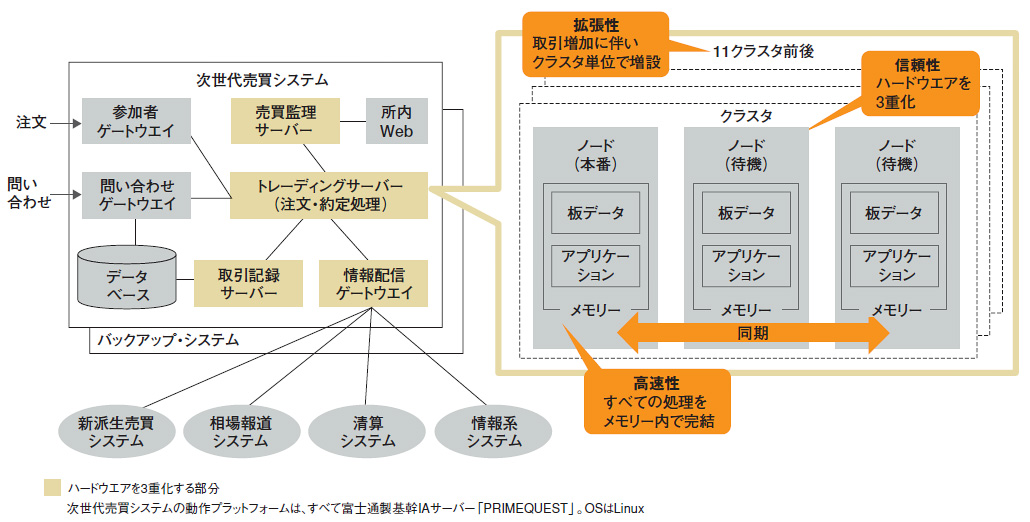

富士通が提案した次世代売買システムは、インテルの「Itanium2」を使う基幹IAサーバー「PRIMEQUEST」を3重化ノードで利用する。これを稼働時には、クラスタ数にして11前後用意する計画だ(図)。OSはLinuxを採用する。

|

|

| 図●東証が2009年後半に稼働させる次世代売買システム ハードウエアの3重化などにより高速性と信頼性、拡張性を確保する (日経コンピュータ 2007年1月8月号 20ページより) [画像のクリックで拡大表示] |

注目すべきは、高速処理の実現方式である。富士通は、売買注文を付き合わせる「板」の取引データと業務アプリケーションをすべてメモリーに展開して実行するインメモリー方式を提案した。ハードディスクへのアクセスを極力なくして高速化するために、メモリーは最大2テラ・バイトまで拡張可能にしている。

富士通は、メモリー・データを管理するためのミドルウエアも新たに開発する。次期売買システムにおいては、ハードディスクに書き込むのは、ログ程度である。こうすることで、注文受付通知電文で10ミリ秒以下という応答性能の要件をクリアするメドをつけた。