一時期,マクドナルドやユニクロが値下げ戦略を展開し,一敗地に塗(まみ)れたことがありました。商品価格の値下げは,消費者にとって喜ばしいことです。企業にとっても,効果のほどがよくわからない広告宣伝より,はるかに集客力があります。

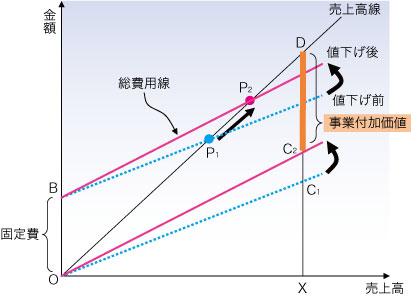

しかし,値下げ戦略は前回のコラムにも掲載した図1が示すとおり,企業の事業付加価値を減らし,企業ブランドを大きく傷つけます。それは,マック(関西ではマクド)が証明してくれました。

|

| 図1●値下げ戦略を実施した場合のCVP図表 |

同じことは,アウトソーシング戦略(自社内生産から外部委託生産への移行)でも見られます。自社内に機械設備を保有することは,無駄な固定費を発生させ,経営者は設備の操業度不足に常に悩まされます。

「タカダ先生,そりゃあそうですよ。生産ラインを外部委託すれば,どれだけ効率が良くなることか」

ところが,そうした安易な意思決定は,企業の事業付加価値を減らすことになります。なぜなら,外部委託は固定費を減らす効果はあるものの(固定費線の下方シフト),外注費という変動費を増加させること(変動費線の上方シフト)になるからです。損益分岐点の位置は不変であっても(損益ポジション倍率も不変),事業付加価値は加速度的に減少します。

値下げ戦略を採用した場合のデメリットは,他にもあります。たとえば,商品の販売価格を10%値下げすることによって,100人の顧客増を目指すとしましょう。その後,商品の販売価格を10%値上げしたら,顧客を100人失うだけでとどまるかどうか。

「う~ん,消費者の立場からいわせてもらうならば,同じ10%の変動幅であっても,10%の値上げに対して消費者は圧倒的な嫌悪感を抱くかもしれないですね」

それが普通の感覚です。値上げに伴って失う顧客は100人以上になることが,実証研究によって明らかになっています。

そもそも,値下げされた商品について,消費者は通常,「劣化品」というイメージを持ちます。値下げ戦略によって増加する顧客は,当初目論んだ100人に満たない可能性もあるのです。こうしたことを考慮せずに,経営戦略を展開する企業は,間違いなく「会計知がない人々」の集まりです。

もちろん,本コラムに書いてあることは一例であって,変動費を増大させる値下げ戦略は常に悪だ,といっているのではありません。固定費を多く発生させる企業ほど,操業度不足が無限大に広がることは,管理会計論によって証明されるのですから。

「痛し,かゆし,ですね」

要は,ものの本質を,きちんと理解することです。

話をもう少し発展させたものとして,先月,筆者の顧問先企業の勉強会で用いた事例で次のようなものがありました。

たとえば,読者が部品メーカー(甲社)の経営者であるとします。お得意様である自動車メーカー(乙社)に提案する新製品について,甲社内で次の2つの開発案件が上がってきた場合,どちらを採用すべきであると判断しますか?

|

【案件A】 車両盗難の際,GPS(全地球測位システム)を使って車両を追尾するカーナビ製品を開発する 【案件B】 指や手の静脈認証システムによって,車のドアロックやエンジン始動まで行なう製品を開発する |

「こいつは難しい。どちらも最先端技術を使った防犯システムであり,選択に迷うな……」

ところが,管理会計の知識がほんの少しでもある経営者であれば,【案件A】を却下し,【案件B】を採用して乙社に提案すべし,という意思決定が行なわれます。それが部品メーカーである甲社にとって業績を伸ばすことになります。

「なるほど。管理会計がわかっていれば,何ということもない話なんですねぇ」

最先端技術だ,ITだと騒いで,「会計知」のないまま経営戦略を展開すると,いつの間にか決算書が毀損(きそん)していき,業績がどん詰まりになる。大学発の理工系ベンチャー・ビジネスが,いま一つパッとしないのは,そんなところに一因があるのかもしれません。

ITというお題目だけでは解けない問題が,世の中にはたくさんあるようです。

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |