過日,日本経済新聞(2006年11月15日付)を読んでいたら,次のような記事を見かけました。

| 松下電器産業の生産子会社・松下ディスプレイでは,製造現場に出入りしている請負社員を正社員として雇用する打診を始めた。対象は7社,契約ベースで1800人にのぼる。 |

このコラムで説明してきたことを当てはめれば,請負社員を正社員として雇用することは,変動費型ビジネスから固定費型ビジネスへの変更にあたります。

「それって,請負社員へ支払う報酬は変動費であるのに対し,正社員へ支払う給与の大半は(残業手当などを除けば)固定費になるからですね?」

その通りです。

同社がこのような人事政策の転換を図ったのは「請負社員への技術指導」が指揮命令に該当するとして行政当局から指導を受けたこと,それに「現場の熟練した人材を永続的に確保できなければ品質が保持できなくなる」ことにある,と記事にありました。

法律論や生産管理の観点に立てば,記事の通りなのでしょう。ところが,このコラムの観点に立てば,松下ディスプレイの行為は事業付加価値を高める行為,と解釈することができます。つまり,固定費型ビジネスへのシフトは,操業度不足のリスクを抱えることになりますが,それでもなお,事業付加価値を向上させることのメリットのほうが高い,と会社が判断したといえるのです。

似たような例として,(1)売上値引きによって販売促進を図るか,(2)広告宣伝費によって販売促進を図るか,という選択問題があります。

「どちらも,消費者を惹きつける経営戦略としては同じように見えますが」

「いや,売上値引きのほうが,確実に集客効果があるよ」

まず,その売上値引きから考えてみることにしましょう。

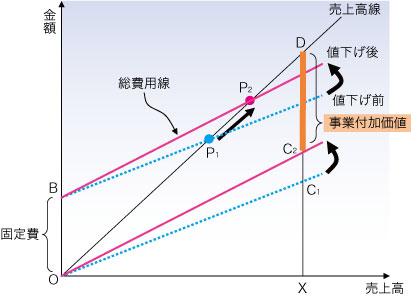

企業が販売する商品を値下げする行為は,CVP図表では売上高線を下げることを意味します。しかし,売上高線は45度を維持するのが基本ですから,売上高線の傾きを45度のままにして,変動費率が上昇したものと見なします。それでも効果は同じです。

次の図1において,変動費線をOC1(値下げ前:破線)からOC2(値下げ後:実線)へと上方シフトさせます。ポイントは,原点Oを扇の要に見立てて,変動費線を上へ開くことです。これにより総費用線も,固定費のB点のところが扇の要となって上へ(破線から実線へ)開くことになります。

|

| 図1●値下げ戦略を実施した場合のCVP図表 |

説明を複雑にしないために,図1では値下げ後においても,売上高は横軸OXのままとします。

さて,値下げ戦略は,変動費率を∠C1OXから∠C2OXへと拡大させます。それに伴い総費用線も同じ角度だけ拡大しますから,損益分岐点はP1からP2へと右上方へシフトします。注目して欲しいのは,事業付加価値です。

「値下げ前はDC1の高さを確保していたのに,値下げ後の事業付加価値はDC2へと圧縮されていますね」

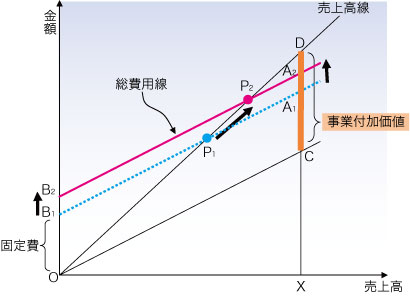

次に,企業の広告宣伝費を考えてみることにしましょう。これは固定費の典型的な例です。広告宣伝費を支出した場合は,売上高線や変動費率は変化せずに,固定費線だけが上昇します。

そこで,次の図2において,固定費線をB1A1からB2A2へと上方シフトさせます。平行移動であることがポイントです。

|

| 図2●広告宣伝戦略を実施した場合のCVP図表 |

損益分岐点が,P1からP2へと右上方へシフトするのは,図1と図2とでまったく同じです。損益ポジション倍率も不変です。

ところが,広告宣伝費を支出した場合の事業付加価値は,DCの高さで一定です。値下げ戦略を採用した場合のCVP図表(図1)とは明らかな違いがあります。それがどのような効果を生じさせるのかについては,次回のコラムにて。

「ところで,いま,企業の間で流行している,ポイント・カードやマイレージなんてのは,どうなのですか?」

いい質問ですね。ポイント・カードなどは売上値引きと同じ変動費の性質を持ちますが,管理会計の観点からは異なる性格が指摘されます。

システムがどれほどキレイなCVP図表を描き出そうとも,経営者に本質を見分けるチカラがなければ,どれも同じような効果を持つ経営戦略に見えてしまうところが面白いですよね。

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |

「前回までに登場した,変動費型ビジネスと固定費型ビジネスとを区別するメリットは,どのようなものですか?」

確かに,単純に区別しただけでは「それがどうした」ですよね。メリットを理解するために,両者を区別する基準である「事業付加価値」を使って,変動費型ビジネスの特徴をあぶり出すことにしましょう。

まず,事業付加価値は,経済付加価値(注1)とは異なる概念です。このコラムで事業付加価値と称するものは,経済学上の「付加価値」に相当することに注意してください。事業付加価値を求めるに計算方法には,加算方式と減算方式があります(図1)。