前回の勉強会は松下電器産業の話題が中心だったので,今回は日立製作所を中心に見てみることにしましょう。

2006年9月30日付けの日本経済新聞朝刊によると,日立は,2007年3月期の業績予想を大幅に修正してもなお「業績下ぶれ懸念がくすぶる」とありました。また,「事業の2割入れ替え」を宣言していながら,「ここ数年取り組んだ事業構造転換で全く実績を上げていない」とも指摘されています。

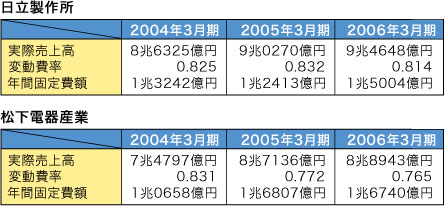

そこで,前回も掲載した固変分解の結果を再掲して,日経新聞の記事をフォローしてみることにします(図1)。

|

| 図1●日立と松下の変動費率&年間固定費額の比較 |

「確かに日立の場合,変動費率も固定費の額もほとんど変わらずに推移していますね」

「日経の記事では,事業構造転換に『ここ数年取り組んいる』とあったけれど,2006年3月期までの過去3年間で構造転換を行なったようには見えないです」

事業構造転換は,マスコミ向けのブリーフィングにすぎなかったのかもしれません。固変分解は,意外な真実をあぶり出してくれます。

「業績下ぶれ懸念」が,どうして起きるのか。これについては「原発タービンの破損事故」などの特殊要因もありますが,日立の本業自体はどうなのか。それを損益ポジション倍率によって探ることにします。損益ポジション倍率は,実際売上高が損益分岐点売上高の何倍あるか,を示した指標です。

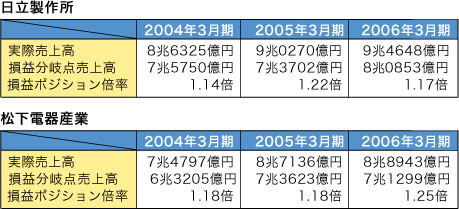

図1から,日立と松下の損益分岐点売上高と損益ポジション倍率を求めてみました(図2)。

|

| 図2●日立と松下の損益分岐点売上高&損益ポジション倍率 |

「2005年3月期の損益ポジション倍率を両社で比較してみると,日立は松下を上回っていたのに(日立1.22倍 > 松下1.18倍),2006年3月期は逆転していますね(日立1.17倍 < 松下1.25倍)」

3会計期間の損益ポジション倍率の推移をみると,日立はいま一つ伸びがありません。よくいえば安定している,悪くいえばイノベーションが感じられない,といったところでしょうか。

損益分岐点は文字通り,利益と損失の境目となるものですから,日立の2006年3月期の損益ポジション倍率が1.17倍ということは,赤字転落(=損益ポジション倍率1.0未満)への足音が,ひたひたと聞こえてくる印象がします。そこが業績下ぶれの根拠といえるかもしれません。ただし,損益ポジション倍率は「ぶれの方向性」を示すだけであって,「ぶれの大きさ」までは教えてくれません。

そこで次に,ぶれの「大きさ」を調べることにします。

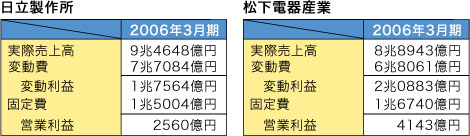

業績が「下ぶれ」でも「上ぶれ」でも,どちらでもいいのですが,ひとまず「上ぶれ」を考えることにしましょう。まず,2006年3月期を基準に,事業構造が不変であると仮定します(注1)。ここで日立と松下の売上高がそれぞれ10%増加した場合,両社の営業利益は何%増になるかわかりますか? 参考に,両社の2006年3月期における変動損益計算書を掲げます(図3)。

|

| 図3●2006年3月期の日立と松下の変動損益計算書 |

「そりゃあ,売上高が10%増なら,営業利益も10%増になるんじゃないですか?」

「いや,それは総コストすべてが変動費の場合だけだよ。固定費が存在する場合,営業利益の増加率は違ったものになるはずだ」

その通りです。結論を先に述べると,売上高が10%増なら,松下の営業利益は50.4%増なのに対し,日立の営業利益は68.6%増にもなります。売上高10%増といっても,営業利益の増加率にはこれだけの差があります。

営業利益の増加率は,図3の「実際売上高」「変動費」「変動利益」をすべて10%増とし,変動利益から「固定費を控除」して営業利益を求めることで計算できます。

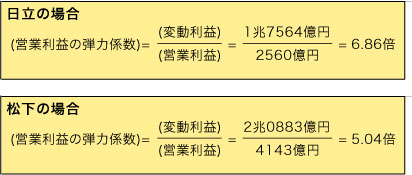

しかし,そのような「チカラ技」の計算は,IT時代に相応しくない。もっとスマートな計算方法があります。それは,変動利益を営業利益で割ることです。これによって求められる値を「営業利益の弾力係数」といいます。弾力係数の詳細については,拙著『ほんとうにわかる管理会計&戦略会計』260ページを参照してください。

変動利益を営業利益で割って,日立と松下の弾力係数を求めると次のようになります(図4)。

|

| 図4●日立と松下における営業利益の弾力係数 |

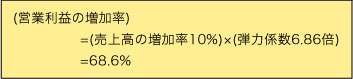

この弾力係数を売上高の増加率に掛けると,営業利益の増加率が求められます。例えば,日立の売上高を10%増とすると,売上高の増加率は以下のようになります(図5)。

|

| 図5●弾力係数を使った営業利益の増加率の求め方 |

「もし,売上高が減少する場合,日立の営業利益はその6.86倍もの勢いで減少することになるんですね」

「松下(5.04倍)よりも,ぶれの影響が『大きい』といえるな」

この弾力係数と高さと損益ポジション倍率の低さとが相まって,市場の「下ぶれ懸念」が増幅され,日立の株主を悲しませているのかもしれません。

中堅中小企業では規模が小さいだけに,弾力係数に頼ることなく,営業利益の増加率を「チカラ技」で計算できるでしょう。しかし,弾力係数は,自社の業績の「ぶれの大きさ」を知るための重要な手がかりを提供してくれます。経営戦略として,是非とも把握しておきたいデータです。

(注1)ここでは固定費の額が変わらないと仮定しています

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |