株主関連指標分析は,株主にどれだけ経済的利益を還元しているかを分析することである。

株式会社のオーナーは株主であり,株式会社の目的はオーナーである株主の利益を増大させることである。これは株式会社という仕組みの大前提であり欧米においては当然のことであるが,その当然のことが日本では長い間軽視されてきた。

しかし,株式市場がグローバル化し,日本企業といえども外国人株主比率が高まっている今日においては,日本も株主価値を考えないわけには行かない。

さらに,今日においては,上場やM&A(合併・買収)が日常茶飯事に行われるようになったが,そこでは株価が大きな関心の対象となる。上場やM&Aは,株主の存在を明確に意識するという点において,ある意味,教科書通りの株式会社を実感できるともいえる。

このような背景から,日本においても株主関連指標に対する関心が高まっている。

インカム・ゲインに関する指標

具体的な株主関連指標を見る前に,株主に対する経済的リターンとは何か,まずは確認しておこう。

株主に対する経済的リターンには,配当による方法と,株価による方法との2種類がある。株主の立場から見れば,全社をインカム・ゲイン,後者をキャピタル・ゲインという。

インカム・ゲインに関する代表的な指標には,以下の3種類がある。

|

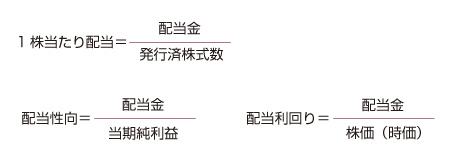

長年重視されてきた1株当たり配当

まず,1株当たり配当は,文字通り,1株につきいくら配当しているかを示すものである。よく,「1株10円配当」などと言われている。

従来から,日本においては,この1株当たり配当が,配当に関する指標として最も重視されてきたといえる。そして,ほとんどの企業が,1株当たり配当を一定にする配当政策を取っていた。すなわち,その年度の利益がどうであれ,1株につき10円配当すると決めたら,半ば意地でも10円配当し続ける政策である。これを,安定配当政策という。

しかし,安定配当政策は,おかしな配当政策である。本来,配当は,1年間の利益を株主というオーナー間で山分けするというのが趣旨である。つまり,利益の多寡に応じて,当然,配当もアップダウンする性質のものだ。

ところが,「とにかく配当してさえいれば,株主に対する義務は果たしている」という考えが強かったのか,1株当たり配当を一定にする安定配当政策が長年取られてきたのが日本の実態である。また,株の持合という慣行があり,企業同士がお互いに発行株式を持ち合うことで,配当の多寡にはいちいち物言わぬ「安定株主」を作ってきたのも,安定配当政策を支えてきた一因と言える。

しかし,安定配当政策は,結果的には株主に対する義務も満足に果たさないことになることが多い。安定配当政策を取ると,配当水準は一般的に低くなるからだ。なぜならば,利益の多少にかかわらず,1株に対して常に一定の配当をしようとするのである。そうなると,どうしても利益が出ない悪い状態のときが基準になってしまうので,全体的に「低空の安定飛行」になってしまうからだ。

これから重視される配当性向

配当性向は,当期純利益のうち,どれくらいのパーセンテージを配当に回したかという指標である。制度的には,配当はその年度の当期純利益だけではなく,それに過年度から繰り越された利益を加えた当期未処分利益が配当原資になるので,配当性向の計算式の分母は当期純利益ではなく,当期未処分利益にした方がいいという考え方もあるだろう。

しかし,配当の趣旨が,1年後との利益の山分けであることを考えれば,配当しようとするその年度のアウトプットである当期純利益に対する割合としていることも,納得できる。

慣習的には,後者の考え方を取っているということだ。

配当政策を考える際に,この配当性向を用いるという考え方がある。すなわち,「配当性向○%の配当をする」という配当政策である。こうすれば,利益の多寡に正比例して,利益が多ければ自動的に配当は多くなり,利益が少なければ配当も自動的に少なくなる。そして,その年度の当期純利益がマイナスの場合は,自動的に配当はゼロ,すなわち無配となる。

こうすれば,利益の山分けという配当の本来の性質に忠実な配当が可能となるので,合理的である。また,業績がタイムリーかつ如実に配当額に反映されるので,株主にとって経営者の責任もシンボリックに明確に伝わる。

最近は,まだまだ少数であるが,配当性向を配当政策の指標にしている企業が出始めている。配当に関心を示す株主も増えていることから,今後は1株当たり配当に代わって,配当性向が配当政策を考える上で重要な指標になることが予想される。

他の金融商品との比較に役立つ配当利回り

配当利回りは,時価ベースの株価に対する配当の割合である。これは,今,この会社の株を買った場合に得られる配当の率,すなわち投資額に対する配当の率なので,預金でいえば利子率に相当する。

つまり,資産運用を考えている投資家から見た場合,投資する金融商品を利回りという観点で比較するのに便利な指標である。

|