今度はキャピタル・ゲインに関する指標を見ていこう。

キャピタル・ゲインに関する指標とは,株価に関する指標だ。株価は,絶対額を見ても,それが高いのか低いのかはよく分からない。そこで,何かと比較することによって,株価の水準を測ろうとするのが,株価に関する指標である。

株価に関する指標には,株価純資産倍率(price book-value ratio: PBR)と株価収益率(price earnings ratio: PER)の2つがある。前者は,ストック,すなわち貸借対照表に照らして株価の水準を見る指標であり,後者は,フロー,すなわち損益計算書に照らして株価の水準を見る指標である。

PBRは帳簿を上回るプレミアムを見る

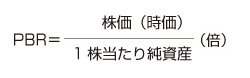

PBRは,以下の式で計算する。

|

上記の式の意味を理解するためには,まず,株価はなぜ上がるかということを理解する必要がある。

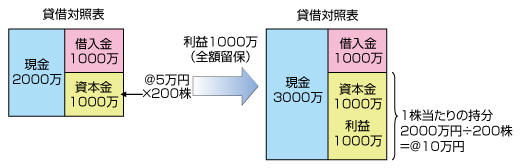

図1を見て欲しい。1株5万円で200株発行し,資本金1000万円でスタートした会社があるとしよう。この会社は,この後,1年間で1000万円の利益を獲得し,一切配当せずに全額留保したとする。

|

| 図1●株価なぜ上がるか |

利益は,どんな方法を取ろうとも,株主のものである。すなわち,配当するか留保するかの違いは,利益が出たその場で即時還元するか,後に回すかの違いだけだ。すなわち,即時還元すれば配当だが,後に回せば,株主の持分を増加させることになる。

図1の場合,株主の持分合計である純資産は,資本金1000万円+留保利益1000万円の合計2000万円となる。したがって,1株当たり持分,すなわち株価は10万円になったことになる。

これが最も単純な株価上昇のメカニズムだ。実際,この時点である株主が株の買い取りを請求したら,10万円で買い取ることになる。

この例から分かるように,株価というのは1株当たりの財産持分だ。だから,上場していなくても,利益を留保すれば株価は上がるのである。ここで計算した1株当たり純資産額は,いわば,帳簿上の株価といえる。

ところが,上場している場合,その株の市場価格(時価)は,通常,帳簿上の株価である1株当たり純資産より大きくなる。なぜならば,人は,帳簿から読み取れる以上の何らかのプレミアムをその会社に感じて株を売り買いするからだ。

例えば,企業イメージ,ブランド,経営者の資質,将来性,製品開発に成功したというニュースなどを加味して,上場企業の株は市場で売り買いされる。上場企業の株価は,これらの“無形のプレミアム”を加味して形成されると解釈できる。

PBRは,正に,帳簿だけからうかがい知れる株価に対して,市場価格が何倍になっているか,どれだけのプレミアムが人々から評価されているかを見る指標である。したがって,PBRがちょうど1倍というのは,帳簿から知れる以上のプレミアムを何も感じてもらっていないということである。PBRが1倍を下回ると,帳簿から知れる以上の悪い評価が下されているということだ。こうなると,投資家にとっても,もはや投資対象外ということになる。

利益と比較するPER

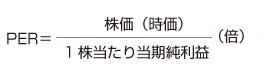

PERは,以下の式で計算する。

|

PERは株価が一株当たり当期純利益の何倍かを見る指標である。証券会社などの証券市場証券関係者が比較的よく使う株価の指標である。

当期純利益は,配当するか留保して株価の上昇に含めるかによらず,いずれにしても株主に対するリターン額である。したがって,PERの理論的意味は,「投資額(=株価)をリターン額(=当期純利益)によって何年で回収できるか」を表しているといえる。

2000年ごろのベンチャー・バブルと言われた頃は,ベンチャー企業の上場時のPERが100倍を超える企業がざらにあった。これがバブルであることを説明するのに,「投資額の回収に100年以上かかる株価は異常だ」などと言われた。

実務上は,上記の理論的意味を知っていてもあまり役に立たない。また,PBRのように,1倍という明確なラインがあるわけでもない。そこで,実際にPERを使う際は,その企業が属している市場(東証1部,マザーズ,JASDAQなど)や同業他社のPER水準と比較して,株価の高低の目安とすることが多い。

例えば2001年7月26日にJASDAQに上場した日本マクドナルドの公募価格は4300円であったが,これはPERでいうと38倍であった。同じ外食産業のPERは34~35倍程度,JASDAQ全銘柄の平均PERが36倍前後であったことから,「少々強気の価格付けをした」というような見方をしたり,株を買う立場からすれば,「PERが少々高めなので株としての割安感はない」というような見方がされた。

株価と密接な関係にある成長性

上場している場合の株価がどのように形成されるかは,一口ではいえないが,非常に簡単に言ってしまえば,「市場価格は将来の期待を今に織り込んで形成される」といえる。つまり,将来伸びそうだと多くの人が思う会社あったとすれば,当然,株価も上がるだろうと多くの人が思っている。そうなると,株価が上がる今のうちに買っておこうと多くの人が思うので,株式市場における株式という商品が品薄になり,供給より需要が上回るために,株式という商品の価格が上がる。これが,市場における株価形成のメカニズムだ。

つまり,上場している場合の株価に大きな影響を与えるのは,将来の期待を表す成長性だ。これを如実に物語るケースを見てみよう。

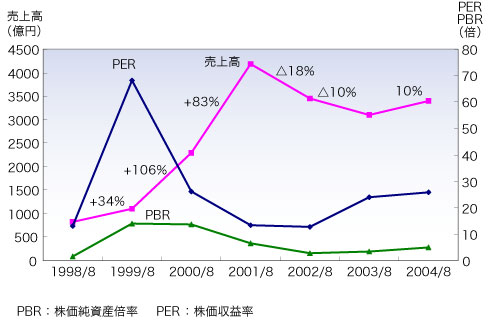

図2は,ユニクロを展開するファーストリテイリングの売上高の成長性を表したものである。これを見ると,1998年8月期から2001年8月期にかけて,ほぼ倍々ゲームで売上高を伸ばしているが,最初のフリース・ブームの終わりと歩調をあわせるように,2002年8月期から一転してマイナス成長に転じている。このころ,「ユニクロは終わった」と言う者もいた。

|

| 図2●ファーストリテイリングの成長性と株価の推移 |

しかし,マイナス成長に転じた2002年8月期でも,ROA(Return on Asset:総資産利益率)は25%以上ある超高収益性企業であった。では,何をもって「ユニクロは終わった」と言われたのか。

図3を見ると,成長の鈍化を少々先取りする形で,PBRもPERも急激に下がっており,株価が急激に下がったことが分かる。株式の市場価格は,将来の成長期待を織り込んで形成されるので,マイナス成長が嫌われて株価下落につながったのである。このように,成長性は株価にとって重要な意味を持つ面がある。

|

図3●通信関連会社の成長性と株価 |

当時,株式投資関係者にとっては「ユニクロ株は終わった」のかもしれないが,依然,収益性は並外れた水準だったのである。ある1つの指標だけで判断してはいけないという教訓でもある。

かつての見る影もないNTTの株価

成長性と株価に関して,もう1つケースを見てみよう。

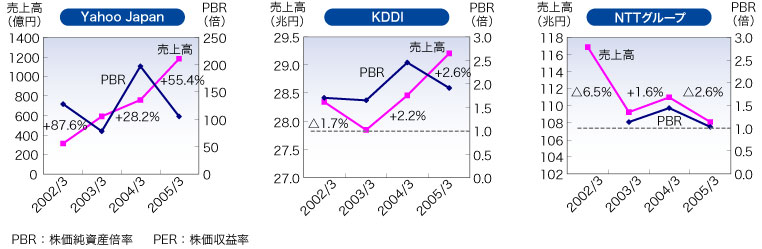

図3は,通信関連会社の成長性と株価を表したものだ。ヤフーは,近年もなお,驚くべき成長率で成長している。これと連動するかのように,PBRは100倍から200倍の間を推移している。まだまだ成長する期待によって,市場は帳簿上の株価の100倍から200倍のプレミアムを評価している格好だ。

KDDIは,さすがにヤフーのようにはいかないが,ここ数年は右肩上がりの成長を続けている。これはおそらく,新規加入者数でNTTドコモを凌いでいるauの勢いが貢献しているのではないかと思われる。株価もPBR2倍前後を推移している。

NTTは,ここ数年,売り上げがマイナス成長になっている。NTTの最大の強みであった固定電話は,もはや成長の期待は持てず,主戦場となっているデータ通信や携帯電話でも,明確なアドバンテージを取れていないなど,さまざまな要因はあるだろうが,PBRは1倍を下回る勢いであり,市場が厳しい評価を下していることが分かる。NTT民営化当時,鳴り物入りで株式上場し,前代未聞の株価をつけていたことは,もはや今は昔となっているのが現状だ。

|