まずは前回で用いた京セラの変動損益計算書(図1)を再掲します。

|

| 図1●京セラの制度損益計算書 |

この変動計算書を基に,CVP分析では必須の作業といえる「損益分岐点売上高」と「損益ポジション倍率」を求めてみました(図2)。

|

| 図2●損益分岐点売上高と損益ポジション倍率の推移 |

損益ポジション倍率は,損益分岐点売上高の何倍の売上高を実際に達成しているか,を表わす指標です。損益分岐点売上高や損益ポジション倍率に関する計算式の導き方などについては,拙著『ほんとうにわかる管理会計&戦略会計』を参照していただくとして,ここでは直感的な説明を中心に話を進めることにします。

「(図2で)3つの会計期間を比べると,実際売上高は漸増傾向(1兆1408億円→1兆1807億円→1兆1815億円)にありますが,直近2期の損益分岐点売上高(8487億円&8961億円)は9000億円を割り込んでいますね」

経営の安全度が増している証拠でしょう。損益ポジション倍率の着実な上昇(1.17倍→1.39倍→1.32倍)が,それを示しています。

「コスト構造が変化しているのでしょうか?」

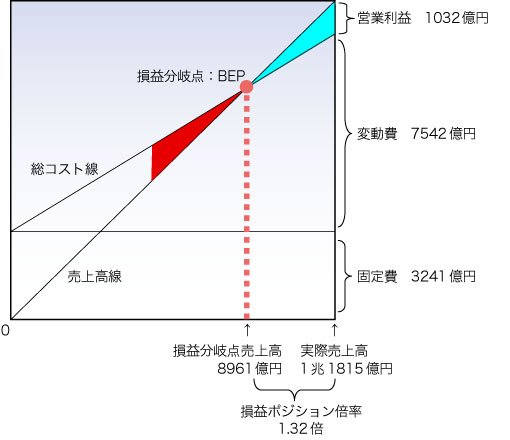

それを確かめるために,図2の右端にある2006年3月期に着目してCVP図表を描いてみることにします(図3)。

|

| 図3●京セラの2006年3月期のCVP図表 |

図3の中空に浮かんでいる損益分岐点(BEP:Break Even Point)は,利益になるか(青い部分),損失になるか(赤い部分)の分かれ目です。横軸上において,損益分岐点売上高(8961億円)と実際売上高(1兆1815億円)はかなり乖離(かいり)していますから,相当安定した経営体質であるといえます。2つの売上高の乖離(かいり)幅を示す損益ポジション倍率が1.32倍であることも,それを証明しています。

「1期前の2005年3月期も同じ構造みたいですね」

そのようです。ただし,2期前の2004年3月期になると,コスト構造はかなり違っていたみたいです。

「2004年3月期の損益ポジション倍率(1.17倍)も,他の2期に比べて低めですしねぇ」

いえ,損益ポジション倍率は経営の安全度を推し量る指標に過ぎず,コスト構造の変化を示唆するものではありません。もっと別のアプローチが必要です。

そこで,3つ会計期間における変動費率と年間固定費の推移を示すことにします。

|

| 図4●京セラ:変動費率と年間固定費の推移 |

3期を比べて,何か気づいた点はありますか?

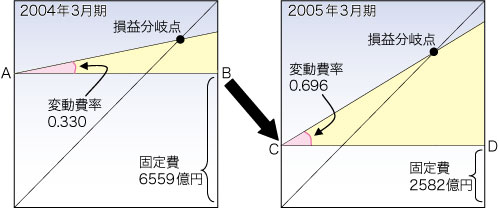

「2004年3月期から2005年3月期にかけて,変動費率はほぼ2倍(0.330→0.696),年間固定費は6割も減っていますね(6559億円→2582億円)」

自社内生産から外部委託生産への切り替えが行なわれた可能性があります。この場合,損益分岐点の位置は不変でも,コスト構造はかなり変化します。

京セラでは,2004年3月期から2005年3月期にかけて,図5のようなコスト構造の転換を図ったのかもしれません。

|

| 図5●CVP 図表の変転 |

外部委託生産への切り替えは,固定費を線分AB(6559億円)から線分CD(2582億円)へ削減します。外部委託生産に伴って発生する外注費は変動費の典型ですから,薄い黄色で表示した変動費の三角形は拡大することになります。変動費率の大きさ(0.330→0.696)に違いが表われていますよね。

京セラでは,2004年3月期から2005年3月期にかけてコスト構造が変転し,翌2006年3月期ではそれが収益の強化につながった,と読み取ることができます。あくまで個人的な解釈ですがね。

「なるほど,それなら当社でも外部委託生産に切り替えて,コスト構造の改善を目指そうかなっと」

速断は禁物です。図5の2つのCVP図表で,右表が絶対に優れているわけではないですから。右表も左表も一長一短があり,それによってコスト管理の手法は異なります。その理由は,徐々に説明していくことにしましょう。

ところで,10月下旬に会社法の書籍を1冊,出版することになりました。『会社法でこうなった!実例でわかる新しい決算書のつくり方』(日本実業出版社)です。右手に電卓,左手に六法全書を抱え,壮大なる会社法の最奥部までを旅した法律見聞録を著わしました。『企業実務』という雑誌の7月号と11月号にも,会社法の関連記事を寄稿しています。管理会計論やプログラミングに偏りがちな生活に,ほどよい刺激となりました。合わせてご笑覧いただければと存じます。

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |