企業の長期的安全性の指標には,「固定比率」と「長期固定適合率」 がある(図1)。長期固定適合率は,固定比率の補助比率である。

|

| 図1●長期的安全性の指標には固定比率と長期固定適合率がある |

固定比率は,自己資本に対する固定資産の比率を計算したものだ。

短期的安全性を見る流動比率は,流動資産の流動負債に対する比率だ。しかし固定比率は,固定資産の固定負債に対する比率というわけではない。分母には自己資本を用いる。

固定資産は,長期に渡って使うことを前提に取得した資産であり,短期間のうちに手放して換金することを予定していない。つまり,固定資産に投下した資金は,長期に渡って拘束される資金だ。そのようなものを買う場合,安全性の観点である「支払義務」から見れば,どのような買い方が安心できるだろうか。

例えば,あなたがクルマを買う場合を考えてみよう。買った後,最も支払義務を気にしなくていい買い方は,どういう買い方であろうか。言うまでもなく,それは全額自己資金で買うことである。

固定比率はまさに,それを見るための指標である。すなわち,長期にわたって拘束される固定資産の資金源として,返済不要の資金源である自己資本がどれだけ充てられているかを見る指標である。従って,分子の固定資産より,分母の自己資本の方が上回っている状態が安全といえる。比率としては,100%以下が安全な水準ということになる。

長期的安全性では長期固定適合率を重視する

固定比率は100%以下が安全な水準だが,実際に100%以下になるケースはほとんどない。実際,自己資金だけで持ち家を買うことがどれだけ現実的かを考えてみれば分かるだろう。クルマぐらいならローンを使わずに購入することもあり得るが,自宅,すなわち建物という固定資産の購入となると,よほどのことがない限り,全額自己資金で購入するのは非現実的だ。

それは企業も同じことである。企業といえども,個人のレベルとは桁が違うだけであって,やはり固定資産の購入資金の全額を自己資本,すなわち返済不要の資金源だけで賄うのは非現実的である。

では,自己資金で購入資金を賄えない場合はどうするか。その場合は,その固定資産の使用期間に応じた長期のローンを組み合わせるはずだ。そうすれば,使用期間にわたって無理なく支払うことができる。クルマであれば5年ローン,自宅であれば30年ローンという具合だ。

長期固定適合率は,自己資金と長期ローンで固定資産がカバーできているかどうかを見ようとするものである。したがって,分子には固定資産,分母には自己資本に固定負債を加えたものを用いるのである。

|

固定資産の全額を自己資金でカバーするのは非現実的であっても,長期ローンを組み合わせてカバーできていれば,現実的には安全と考える。すなわち,長期固定適合率が100%以下ならば安全ということだ。

固定比率が100%以下になることはほとんどないが,長期固定適合率が100%を大きく上回る場合は安全性に問題がある。長期固定適合率が100%を超えるということは,固定資産の購入資金の一部に流動負債が食い込んでいるということである。ワン・イヤー・ルールの考え方に従えば,流動負債は1年以内の支払義務ということになるが,その実態はそんな悠長なものではない。流動負債のほとんどは,買掛金に代表される日々の支払義務だ。その流動負債が固定資産の購入資金に食い込むということは,クルマを買う場合で言えば,毎月の家賃や光熱費,子供の学費などの支払いに影響が出かねない買い方になっているということだ。

このような買い方は,確かに危ない。場合によっては,自転車操業のような状態になり,ひとたび資金繰りの歯車が狂えば,一気に資金ショートを起こす可能性もある。

長期的安全性の観点からは,固定比率より長期固定適合率が100%以下になっているかどうかの方が重要だ。特に,設備投資の重要性が高い企業にとっては,過剰投資を避けるための指標として,注意を払う必要がある。

安全性と積極性は表と裏

長期固定適合率は低い方が望ましい。ただし,ここで言う「望ましい」とは,あくまでも安全性の観点から言っているに過ぎない。別の観点からは,違う見方もできる。

長期固定適合率が低く,安全性が高いということは,裏を返せば「設備投資に対して保守的過ぎる」とも言える。逆に,長期固定適合率が高く,安全性が低いということは,「設備投資に対して積極的」とも言える。そして,利益を生み出す源泉は,設備投資の結果の「仕組み」であることを考えると,勢いのある企業は,概して設備投資に積極的である。

この傾向は,2番手企業によく見られる。2番手企業は1番手企業と同じことをしていたら,絶対に1番にはなれない。そこで,少々無理をしても,高性能・最新鋭の設備を入れて,1番手企業に追いつき,追い越そうとする。その結果,長期固定適合率が高止まりすることがある。

ただしこのような傾向は,現状に甘んじている2番手企業には見られない。長期固定適合率が高止まりする傾向が見られるのは,本気で1番になろうとしている2番手企業だ。そういう企業は,常にファイティングポーズを取り,攻め続けている。その結果として,長期固定適合率が高くなるのである。

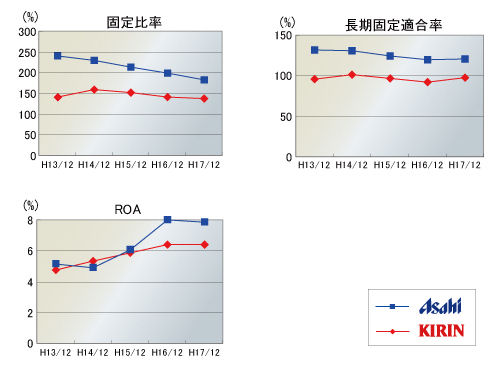

図2は,キリンビールとアサヒビールの固定比率と長期固定適合率を比較したものだ。併せて,ROA(Return on Asset)も参考として示してある。固定比率はアサヒビールの方が大きいが,これ自体は大きな問題ではない。注目したいのは長期固定適合率だ。

|

| 図2●キリンビールとアサヒビールの長期的安全性の比較 |

キリンビールは,セオリー通り,長期固定適合率がきれいに100%以下になっているが,アサヒビールは120%から130%程度を推移している。長期的安全性の観点から言えば,キリンビールは安全性が高く,アサヒビールは安全性が低いということになる。しかし,裏を返せば,キリンビールは設備投資に対して相対的に保守的であり,アサヒビールは積極的という見方もできる。

ビール業界では,長らくキリンビールが1番手で,アサヒビールが2番手であった。それが,アサヒスーパードライの成功以降,両者のデッドヒートは熾烈(しれつ)になっており,今やどちらが1番手か微妙な状況になっている。最近ではアサヒビールの出荷本数がキリンビールを上回ることもある。つまり,アサヒビールは,本気で1番になろうとしている2番手企業の典型と言える。そして,この勢いは,設備投資に対して積極的であり,攻め続けている結果なのかもしれないのだ。実際,図2のアサヒビールのROAを見ると,ここ数年の伸び率及び数値ともキリンビールを上回っている。

このように,安全性という視点はあくまでも1つの視点であって,「設備投資に対する積極性」という別の観点からは違う見方もできることを知っておきたい。

安全性はレバレッジ効果の考え方に一定の歯止めをかける

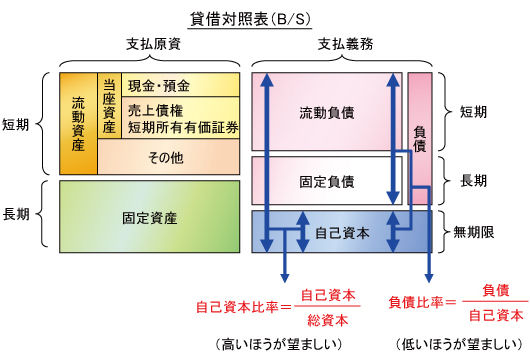

安全性は支払能力を見るものだが,そもそも支払義務が小さければ安全だ。それには,資金調達源泉に注目し,返済が必要な資金源である負債(他人資本)と,返済が不要な資本(自己資本)との比率が参考になる。それを見る指標が,「自己資本比率」と「負債比率」だ(図3)。

|

| 図3●資本構成を用いた長期的安全性の指標 |

返済不要な自己資本の比率が高いほど資金面では安定するので,自己資本比率が高いほど,また,負債比率が低いほど,安全性が高いことになる。

しかし,これはレバレッジ効果の主張と矛盾する。レバレッジ効果の教えるところは,負債比率が高い方がROEを上昇させるということだった。しかし,安全性を勘案すると,それにも限度があるということだ。負債比率を高めればROEは確かに上昇するが,それも安全性を過度に損なわない適切な範囲に止めることが重要ということである。その意味で,安全性はレバレッジ効果の考え方に一定の歯止めをかける概念と言える。

(注1)「固定長期適合率」ともいう

(注2)自己資本比率は「総資本に占める自己資本の割合」であるが,負債比率は「負債が自己資本の何倍か」という比率であることに注意。負債比率は,デット・エクイティ・レシオまたはD/Eレシオとも呼ばれるが,この方が式に忠実な言い方である

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |