前回まで,財務諸表,すなわち,貸借対照表(B/S),損益計算書(P/L),及びキャッシュ・フロー計算書について順に説明してきた。これらがどのような構造になっており,個々の項目がどんな意味を持っているかということについては,おおよそ理解できたことと思う。

しかし,数字はそのままでは単なる数字の羅列であって,経営状態の良し悪しまでは見えてこない。良し悪しを読み取るためには,数字をあるフィルタに通す必要がある。このフィルタが,財務分析というツールである。

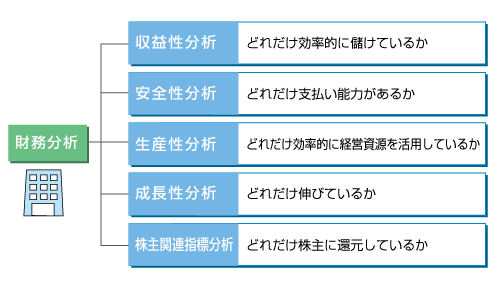

財務分析は5つに分類できる

財務分析と一口に言っても,目的に応じていくつかの分析手法がある。大きく分けると,収益性分析,安全性分析,生産性分析,成長性分析,株主関連指標分析に分類できる(図1)。

|

| 図1●財務分析の全体像 |

収益性分析とは,どれだけ効率的に儲けているかを分析することである。具体的に言えば,利益の程度を分析する。安全性分析の「安全性」とは,元々は「倒産に対する安全性」のことである。倒産という現象は,キャッシュがなくなる現象である。従って,安全性分析では,キャッシュの支払い能力を分析する。生産性分析とは,企業において,インプットに対してアウトプットをどれだけ効率的に生み出しているかを分析することである。インプットは経営資源を用い,アウトプットには付加価値を用いる(注1)。成長性分析とは,さまざまな財務数値の伸び率を分析することである。株主関連指標分析とは,企業のオーナである株主にどれだけ経済的に還元しているかを分析することである。日本においても,「企業は株主のもの」という考えが認識されるようになり,株主関連指標分析の重要性が高まっている。

これら5つの分析の中で,最もよく用いられるのは,収益性分析,次いで,安全性分析である。収益性分析と安全性分析が,財務分析の基本的な2本柱と思っていいだろう。

利益の絶対額では収益性は分からない

まず,最もよく使われる収益性分析について説明しよう。早速だが,次の簡単な例を考えてみてほしい。

今,A社とB社という2つの会社がある。A社は300万円の元手でビジネスを始め,150万円を売り上げて60万円円の利益を出した。一方,B社は1000万円の元手でビジネスを始め,300万円を売り上げて150万円の利益を出したとする(図2)。さて,どちらの方が収益性が高いだろうか。

| 元手資本 | 売上 | 利益 | ||||

| A社 | 300万円 | 150万円 | 60万円 | |||

| B社 | 1000万円 | 300万円 | 150万円 |

図2●収益性が高いのはどちら?

先ほど,収益性とは利益の程度だと言った。だからと言って,利益の絶対額を比較して,「B社の利益が大きいから,B社の方が収益性が高い」とは言えない。もともとB社はA社よりも多くの元手でビジネスを始めている。元手が大きければ,売上が大きいのは当たり前だ。そして,売上が大きければ,利益が大きいのも当たり前だ。要は,B社の方が企業規模が大きいので,利益の絶対額も大きくなるのは当たり前なのである。

そこで,収益性分析では利益の絶対額ではなく,利益率を計算する。そうすれば,企業規模の大小を捨象して比較することができる。ところが,ここでまた新たな問題がある。何に対する利益率を見るかということである。つまり,利益を何で割るかということだ。

1つの選択肢として,利益を売上で割った売上高利益率がある。実際,利益率というと,かなり多くの人が,この売上高利益率を計算している。

2社の売上高利益率を計算すると以下のようになる。

A社 60万円÷150万円=40%

B社 150万円÷300万円=50%

従って,売上高利益率を見ると,B社の方が収益性が高いという結論になる。だが,果たしてそうだろうか。

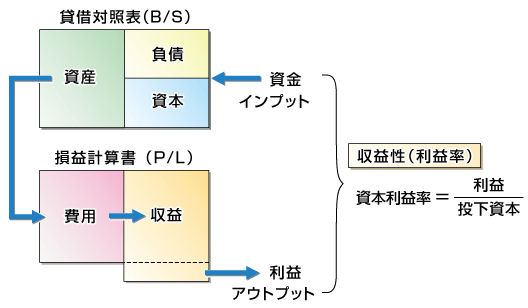

ここで,企業のお金の流れを基本に立ち返って,改めて考えてみよう。企業は,まず最初に株主や債権者から元手となる資金を調達する。これが企業に対するインプットである。このインプットされた資金を,企業はさまざまな資産に換え,それらを稼働させることで利益というアウトプットを獲得する。これが企業をマクロ的に見たときのお金の流れだ(図3)。

|

| 図3●収益性とは資本利益率である |

利益を売上で割るという考え方も決して間違いではないが,これでは企業活動の半分(図3で言えば,正に下半分)しか表現していないことになる。企業活動をマクロ的に捉えれば,アウトプットである利益を生みだした大元のインプットは,この会社に投下された資本(元手)である。従って,収益性は利益を投下資本で割った「資本利益率」を見るのが基本だ。

利益を投下資本で割る理由は,「収益性とは誰から見た収益性か」を考えると理解できる。資本利益率における収益性とは,株主・債権者という,そもそもの資金提供者から見た収益性なのだ。資金提供者は,自分が投下した資本に対して,毎年どれだけの利益を生む会社なのかということに関心がある。それは,利益が配当や利息の源泉になるからだ。

先ほどの例に戻ってみよう。資本利益率で比較すると以下のようになる。

A社 60万円÷300万円=20%

B社 150万円÷1000万円=15%

従って,株主・債権者という資金提供者からマクロ的に見れば,B社よりもA社の方が収益性が高いといえる。利益を売上で割る売上高利益率は,資金提供者のことをすっかり忘れているのである。

資本には総資本や株主資本,利益には営業利益や経常利益など複数の種類がある。次回は収益性分析の分子と分母には,どのような資本と利益を用いるべきかを解説する。

(注1)経営資源とは,ヒト(従業員数)・モノ(有形固定資産額)・カネ(総資本額)であり,それぞれ労働生産性,設備生産性,資本生産性という。付加価値は,少々説明を要するので,別の機会に解説する

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |