前回のコラムで説明した機械稼働時間を使うと,どのようなコスト管理ができるのか。今回は,筆者が制作した原価管理システム『原価計算工房』で採用している分析手法の1つを紹介することにします。

「タカダ先生のことだから,わが社をネタにして,おちょくろうというんでしょ。好き勝手にしてくださいな」

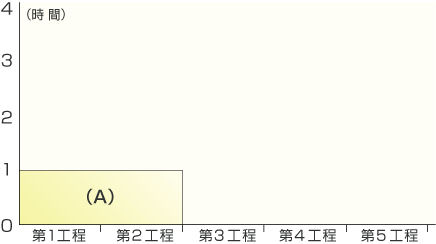

よくご存じで。では,御社(自動車の2次下請け部品メーカー)に導入している『原価計算工房』を起動して,図1の画面を開くことにします。

この画面では,横軸に工程の数(ここでは5つ),縦軸に機械稼働時間が設定されています。製品(A)については,第1工程と第2工程で加工します。それぞれの工程で機械を1時間稼働させたとした場合,製品(A)は図1の黄色い部分として描かれます。

|

| 図1●製品(A)は第1工程と第2工程で機械を1時間ずつ稼働させている |

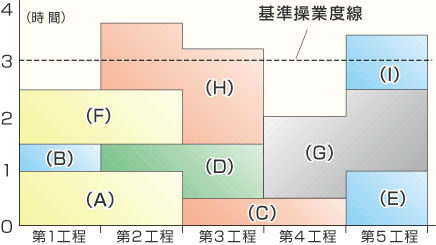

製品(B)については第1工程だけで30分,製品(C)については,第3工程と第4工程を経由する──。こういったデータを次々に積み上げていくことで,製品(A)から(I)までについて,次の図2を描くことができます。

|

| 図2●製品(A)から製品(I)までの各工程における機械稼働時間を積み上げたもの |

「タカダ先生ったら,テトリスが好きですよね」

はまると,1時間はやっていますよ。……って,何を言わせるんですか。画面をちゃんと見てください。

この工場での基準操業度を3時間と仮定すると(随分と短いですが,ご了承ください),縦軸の「3.0時間」のところを起点にして横軸に平行な破線を描くことができます。これを『基準操業度線』と呼びます。

基準操業度線を,じっと見つめていると,次のことがわかります。

(1)第1工程と第4工程は,基準操業度線を下回っている。

(2)第2工程,第3工程および第5工程は,基準操業度線を上回っている。

「ありゃりゃ,第1工程と第4工程は操業度不足なのに,他の工程は操業度オーバーになっているぞ。こいつは,工場長を呼びつけて注意しないといけないな」

そうですね。生産管理の観点からすれば,各工程をいかに平準化させるかが重要になりますから。

成り行き任せで仕事を受注し,納期の早いものからとにかく作れ,といったようなことをしていると,工程には必ずムリとムラが現われます。図はそれを視覚的に見せてくれます。

図2では,各工程を独立したものと仮定していますから,生産計画を見直すことによって凹凸を修正することができます。ところが,もし,第1工程から第5工程までが連続した生産工程であったとします。例えば,生産工程が(1)切削→(2)曲げ→(3)溶接→(4)パリ取り→(5)メッキ塗装とした場合,縦軸を生産高や加工処理量などに置き換えると,特に第4工程のパリ取りは『ボトルネック』としてその存在を浮かび上がらせます。製造の現場に携わるかたであれば,ボトルネックの怖さは身に染みていることでしょう。

単純にコスト計算するだけでいいのなら,各工程で発生する操業度差異(注1)の金額を計算すれば,はい,それでおしまい。しかし,ここにコスト管理の観点を加えるならば,ボトルネックのところには操業度差異の金額以上に大きな問題があることに気づかなければなりません。

ボトルネックが引き起こす問題としては,第4工程(パリ取り)の直前に『仕掛在庫の山』が積み上がり,その後に続く第5工程(メッキ塗装)に『手待ち』が発生することがあります。

「ということは,パリ取りの直前にある仕掛品をチェックすればいいのですか?」

そんな単純なものではありませんよ。第4工程の前と後それぞれで発生する『機会損失』を求めることが,コスト管理において最も重要なものであることは説明するまでもないでしょう。

「げっ,ここで機会損失の話ですか。今晩,復習しておくことにします」

ボトルネック,操業度差異,機会損失……。専門用語の羅列で,謎が謎を呼ぶ殺人事件の様相を呈してきました。企業経営者は果たして,この難事件を解決できるのか。

名探偵の登場を待つ間,『原価計算工房』に搭載されているテトリスで,もう少し遊んでみることにしましょう。

例えば,縦軸は『機械稼働時間』だけではなく『人の作業時間』とすることもできます。そのほかに,鋳物工程であれば『重さ』,メッキ塗装工程であれば『消費量』を縦軸の目盛りとすることができます。前回のコラムで説明したように,固定資産台帳が整備されている企業であれば,横軸を『工程』だけではなく『機械装置』に置き換えることができます。

複数の要素を加えていけば『3次元の立体テトリス』となります。それさえも実現可能にするのが『ITの実力』というものでしょう。

(注1)操業度における予算と実績の違い

→「ITを経営に役立てるコスト管理入門」の一覧へ |

|

■高田 直芳 (たかだ なおよし) 【略歴】 公認会計士。某都市銀行から某監査法人を経て,現在,栃木県小山市で高田公認会計士税理士事務所と,CPA Factory Co.,Ltd.を経営。 【著書】 「明快!経営分析バイブル」(講談社),「連結キャッシュフロー会計・最短マスターマニュアル」「株式公開・最短実現マニュアル」(共に明日香出版社),「[決定版]ほんとうにわかる経営分析」「[決定版]ほんとうにわかる管理会計&戦略会計」(共にPHP研究所)など。 【ホームページ】 事務所のホームページ「麦わら坊の会計雑学講座」 (http://www2s.biglobe.ne.jp/~njtakada/) |