新聞やニュースまたは職場で最もよく見聞きする利益は,営業利益と経常利益だろう。それだけこの2つは重要ということだが,登場頻度が高いだけにこの2つは混同されていることが少なくない。しかし,両者は似て非なるものである。

日本企業(特に伝統的な日本企業)は,銀行への借入依存度が高いため,支払利息は必然的に発生する費用という考えが強い。そのため,支払利息を控除した後の経常利益を最も重視する傾向がある。

しかし,本業の利益を見るのであれば,重視すべきなのはあくまでも営業利益である。経常利益だと,財務活動の影響が含まれてしまう。このため,例えばバブルの頃であれば,営業利益をはるかに上回る受取配当金や有価証券売却益が営業外収益に計上され,経常利益が跳ね上がる。逆に,バブル崩壊後の株価下落時には,多額の有価証券売却損が営業外費用に計上され,せっかく営業黒字だったものが,経常利益では赤字になったりしてしまう。

損益計算書において段階的に計算され表示される利益は,それぞれに意味の異なるシグナルのようなものである。経常利益というシグナルが赤であっても,営業利益というシグナルが青であれば,財務活動まで含んだ利益は赤字だが,本業では利益が出ており,屋台骨が揺らいでいる訳ではないと見ることができる。逆に,経常利益というシグナルが青で,一見問題ないように見えても,営業利益が赤であれば,本業での不振を財務活動で何とか穴埋めしたということになる。

損益計算書の複数のシグナル(利益)の意味をよく理解して,最終利益がプラスかマイナスかというだけで一喜一憂しないようにしたい。

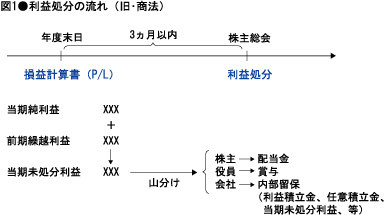

利益は株主,役員,会社の3者で山分けされる

損益計算書で計算された1年間の利益は,株主,役員(取締役と監査役),そして会社の3者で山分けされる。この山分けのことを「利益処分」という。具体的には,株主に対しては配当,役員に対しては賞与(ボーナス),残りが会社の内部留保という形で山分けされる(図1)。

|

利益処分の原資は,1年間の結果である当期純利益だけではない。その当期純利益に前期から繰り越された利益などを加えた「当期未処分利益」が原資となる。「当期未処分利益」というのは,「当期に未だ利益処分されていない利益」(=利益処分対象の利益)ということだ。

富士通の損益計算書(財務諸表 の4ページから6ページ)で最後の部分を見ると,当期純利益の後,この当期未処分利益を計算していることが分かる。「一定期間における財産の増減を示す」という損益計算書の本来の役割は,当期純利益を計算するところで終了するが,利益処分対象の利益額を確定するために,最後の数行が付加情報として付け加えられているのである。

新・会社法では利益処分計算書は廃止

富士通の財務諸表 では損益計算書に続いて,7ページに「利益処分計算書」がある。これは利益処分の内容をまとめたものだ。

上場未上場を問わず,すべての株式会社は,決算日(年度末日)から3ヵ月以内に株主総会(定時株主総会)を開催しなければならないことが法律で定められている。旧商法の決まりでは,利益処分の内容は定時株主総会において決議しなければならないことになっていた。これは,利益は基本的に株式会社のオーナーである株主のものであり,その山分け方法についてはオーナーである株主のお伺いを立てなければならないという考えに基づいている。

ところが新・会社法においては,配当と役員賞与について,大きな改正があった。まず配当であるが,従来は定時株主総会と中間決算後の最大2回しか認められていなかった。それが新・会社法では,いつでも何回でも配当できるようになった。決議機関は株主総会であるが,会計監査人を設置し,取締役の任期を1年にするなどの一定の要件を満たせば,取締役会決議で機動的に配当できるようになった。

また,役員賞与は,利益処分ではなく費用として処理することになった(注1)。この改正の結果,利益処分計算書の存在意義がなくなってしまったので,新・会社法の下では利益処分計算書は廃止になった(注2)。

(注1) 税務上も役員賞与は原則的に損金(税金計算上のマイナス項目)として認められるようになった。これは大方の予想を覆す画期的な改正である。

(注2)代わって,「株主資本等変動計算書」という新たな財務諸表が義務化される。

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |