今回は損益計算書(P/L)の構造を見ていこう。

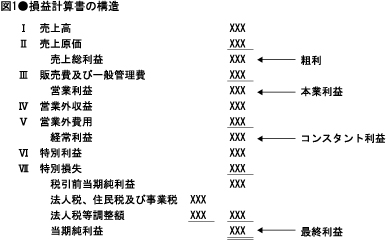

まず,富士通の2005年3月期(2004年度)財務諸表 を見てみよう(クリックで別ウインドウに表示)(注1)。この財務諸表の4ページと5ページが損益計算書(P/L)だ。損益計算書の主な項目を整理すると,図1のようになる。

|

損益計算書は,一定期間の財産増減のプロセスを表わすものである。その機能はシンプルで,財産増加要因から財産減少要因を引いて,両者の差額である利益を計算しているだけである。

図1を見ると,この引き算をいっぺんにやらずに,段階的に利益を計算していることが分かる。利益と一口で言っても,営業利益や経常利益など,いろいろな「利益」を耳にしたことがある読者も少なくないだろう。このように,段階的に利益を計算するのが損益計算書の最大の特徴である。したがって,損益計算書を理解する唯一最大のポイントは,段階的に計算されるそれぞれの利益の意味を理解することである。

製造業と非製造業では売上原価の内容が違う

それでは図1を上から見ていこう。まず最初の「売上高」は問題ないだろう。言うまでもなく,商品やサービスを顧客に提供した結果,顧客からいただく対価の総額である。次の「売上原価」は,売上高獲得のために提供した商品やサービスにかかった費用である。例えば,パソコンショップが富士通のパソコンを15万円で仕入れて,20万円で販売したとすると,20万円が売上高であり,仕入値の15万円が売上原価となる。

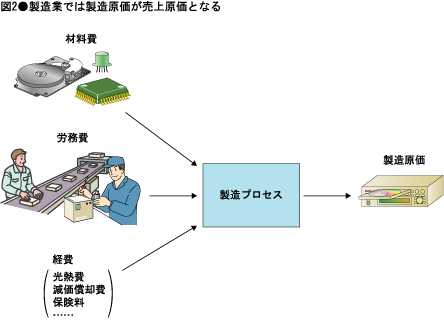

流通業であるパソコンショップの場合,仕入れ値が売上原価になる。しかし,パソコンを製造している富士通の売上原価はそれほど簡単ではない。製造業である富士通は,商品であるパソコンを自ら作っている。このため「売上高獲得のためにかかった費用」である売上原価は,パソコンを造るのにかかった費用,すなわち製造原価となる(図2)。

|

富士通における製造原価の内訳は,財務諸表 の6ページ,「製造原価明細書」で確認することができる。富士通の場合もそうだが,一般に,製造コストのうち70%前後を材料費が占め,残りを労務費(いわゆる人件費)と経費(光熱費,保険料,減価償却費など)が占める。

売上高から売上原価を引いた利益を「売上総利益」という。俗に言う「粗利(あらり)」だ。粗利がマイナスになるのは,15万円で仕入れたパソコンを10万円で売ることを意味するので,赤字覚悟の在庫一掃セールなどの特殊な事情がない限り,粗利がマイナスになることはない。もし,粗利が恒常的にマイナスになるようであれば,そのビジネスは止めるべきビジネスだ。

粗利から販管費引いた営業利益は本業利益

さて,パソコンショップがパソコンを売って20万円の売上高を獲得するために必要な費用は,売上原価の15万円だけではない。パソコンショップでは人が働いているから人件費が発生している。また,店舗などを借りていれば賃借料が発生するだろう。テレビやネット,チラシなどで宣伝すれば広告宣伝費が発生する。その他,水道光熱費や保険料なども発生するだろう。これらは,売上高を獲得するために必然的に発生する販売や一般的な管理にかかる費用だ。これらを総称して「販売費及び一般管理費」(略して「販管費」)という。

販管費の中には,人件費や広告宣伝費など,どの会社にもだいたい見られる項目とともに,業種や企業に特徴的な項目がある。例えば,富士通の販管費の内訳は財務諸表 の13ページで確認できるが,6番目にある「研究開発費」はハイテク系製造業らしい項目だ。

ここまでの費用をかけて,やっと本業による利益が残る。売上高から売上原価を引いたものが売上総利益だが,売上総利益からさらに販管費を引いたものを「営業利益」という。これは“本業利益”ということだ。

経常利益はコンスタント利益

営業利益が“本業利益”ということは,損益計算書で営業利益より下に記載されている項目は,本業以外で発生したものということだ。営業利益の下には「営業外収益」と「営業外費用」が続くが,これは“本業外のプラス”,“本業外のマイナス”という意味になる。

本業外の典型例は財務活動である。「財務」という言葉は何気なく使われることが多いが,その意味するところは「お金を直接扱う仕事」と理解しておけば分かりやすい。例えば,お金に少し余裕ができたので,どこかにお金を貸す。または,余剰資金を運用するために株を買う。逆に,お金が足りなくなれば銀行からお金を借りる。これらが,「直接お金を扱う仕事」の具体的イメージだ。

お金を貸せば利息(受取利息)を受け取り,株を買えば配当(受取配当金)を受け取る。これらが営業外収益の代表的な項目だ。一方,お金を借りれば利息(支払利息)を払う。これが営業外費用の代表的な項目である。

これらの財務活動は,流通業であるパソコンショップや製造業である富士通の本業に関わるものではない。しかし,お金の心配をするのは,会社全体としては重要な日々の仕事だ。実際,財務部門の人が,日々の仕事として行っているはずだ。すなわち,財務活動にかかわるプラスとマイナスまでは,会社全体としては定常的に発生するものだ。

営業利益に営業外収益,営業外費用をそれぞれ加算,減算したものを,「経常利益」という。経常的,すなわち定常的に発生する“コンスタント利益”という意味だ。

特別利益,特別損失は滅多に起こらない特別なもの

経常利益が“コンスタント利益”ということは,損益計算書で経常利益より下に記載されている項目は,定常的には発生しないものということだ。経常利益の下には「特別利益」と「特別損失」が続くが,「特別」とは正に特別なこと,滅多に起こらない異常事態という意味だ。

例えば,火災で工場が焼失した場合のような災害損失は特別損失に計上される。訴訟に係る費用も,そうそう日常的に発生するものではないので特別損失に計上される。富士通の例を見ると,5番目に災害損失,4番目にHDD訴訟関連費用というのが見て取れる。

建物や土地などの固定資産売却に伴う損益も,特別利益または特別損失に計上される。なぜならば,固定資産は長期にわたって保有するものであり,それを売却によって手放すこと自体,何十年に一度の異常事態だからだ。

特別利益,特別損失は「特別」ではあるが,その年に発生したことには違いないので,ここまで含めて最終的な利益となる。すなわち,経常利益に特別利益を加算,特別損失を減算することによって「税引前当期純利益」となる。ここから税金(法人税,住民税,事業税)が引かれて「当期純利益」という1年間の最終利益が計算される。

次回は損益計算書における営業利益と経常利益といった複数の「利益」の意味,さらに利益の行く末について解説する。

(注1) 決算情報は各社のホームページで開示されていることが多いが,上場企業の有価証券報告書であればEDINET でも見ることができる。EDINET (Electronic Disclosure for Investors' NETwork)は,金融庁が行政サービスの一環として提供しているものである。

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |