この連載では,主要なIT企業の業績を分析していくために必要となる会計知識を解説していく。

最終的な目標は実際の決算書を使って,その企業やIT業界全体の動向を理解していくことだが,最初のうちは,まず基本的な知識から学んでいくことにしよう。なお,連載中は復習の意味も込めて,実際の企業の決算書を引用しながら,そこに記載された数字の意味を解説していくことにする。

ちなみに財務や会計というと,とかく難解なものと思われ,敬遠されがちであるが,心配御無用。ここでは,過度に専門的な細かい話をするつもりは全くない。財務や会計の専門家でない方が,企業の業績を分析するために,必要最小限のエッセンスを分かりやすく解説するつもりである。今まで,何度か挫折した経験のある方も,是非読んでいただきたい。

まず,今回と次回の2回に分けて,決算書の全体像を解説していく。

決算書からは「もうかったかどうか」が読み取れる

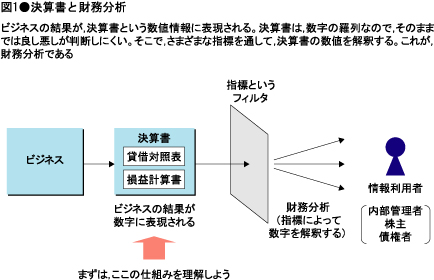

決算書には,財務情報を表す数字が表形式で羅列してある。決算書に含まれる表にはいくつかあるが,貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)という2つの表が中心となる。貸借対照表はBalance Sheet,損益計算書はProfit and Loss Statementというため,頭文字を取って,それぞれB/S,P/Lとも言われる。

|

この2つの表は,仕事の会話の中でもよく登場するので,名前を聞いたことのある人もいるだろう。仮に,初めて聞いたとしても,大きな問題ではない。「知っています」という人でも,「B/LとP/Sですよね」などと,ごっちゃになっている人も少なくない。名前を知っているに越したことはないが,より重要なことはこれらの表の存在理由だ。

企業の業績を分析する側がこれらの表から読み取りたいことは,まず「会社がもうかったかどうか」ということだ。では,「もうかった」とはどういうことだろうか。こういうと,すぐに「当期純利益が云々」などと答える人がいるが,もっと原点に立ち返って考えてみよう。

あなたは,日常生活の中で,どういうときに「もうかった」と思うだろうか。例えば,宝くじを300円で買って,300円を上回る当たりが出たら,「もうかった」と思うだろう。パチンコでも競馬でも同じことだ。要は使ったお金(財産)を上回るお金(財産)を獲得したとき,「もうかった」と思うはずだ。

会社も全く同じである。会社がやっていることは結局,財産をどれだけ増やすかというゲームである。

存続を前提に人為的な会計期間を設定する

学園祭でたこ焼き屋をやることを考えてみよう。たこ焼き屋をやるためには,テント,たこ焼き器,ガスコンロ,材料などが必要だ。そこで,クラスのみんなからカンパを募って必要なものをそろえる。これで2日間なら2日間,たこ焼きを売り,お金を稼ぐ。

学園祭が終わったら,どうするか。稼いだお金を精算し,まずはカンパしてくれた人たちに返すだろう。それで余りが出たら,「もうかった」ということになる。学園祭であれば,みんなでパーっと飲みに行っておしまいだろう。

この学園祭のたこ焼き屋も一つのビジネスであるが,現在の会社とは決定的に異なる点がある。それは,学園祭のたこ焼き屋は2日間限定,明確な終わりがあるということだ。終わりが明確だからこそ「精算」という手続きが取れる。

実は,会計制度発祥の起源とされる中世イタリアにおけるベニスの商人のビジネスも,このスタイルだった。ベニスの商人は貴族が出した資金で船を出し,1回の航海ごとに貴族,船乗りたちと香辛料などで稼いだもうけを山分けをしていた。学園祭のたこ焼き屋同様,ビジネスに明確な終わりがある。だからこそ「山分け」という精算手段が採れたのである。

現在の会社はそうなっていない。現在の会社は,明日も明後日も,1年後も10年後も存続していることが大前提になっている。これを「ゴーイング・コンサーン(永続企業)」の前提という。

ゴーイング・コンサーンを前提とすると,終わりがないので精算のしようがない。それで考え出されたのが,期間を人為的に区切って,その期間内の最初と最後で財産の増減を見ようという仕組みである。この期間を「会計期間」という。会計期間は,制度的には最長1年となっているが,中間決算では半年,四半期決算では3ヵ月となる。1年の会計期間の終わりは「年度末」と呼ばれる。また,会社内部での経営判断などに役立てる目的で実施される管理会計の月次決算では,会計期間は1ヵ月となる。いずれにしても,会計制度では人為的に「会計期間」を設け,その期間内でもうかったかどうかを判定することになっている。言ってみれば,学校の成績を学期ごとに付けるのと同じだ。

次回は,決算書の中心となる2つの表,貸借対照表と損益計算書について解説する。

|

■金子 智朗 (かねこ ともあき) 【略歴】 コンサルタント,公認会計士,税理士。東京大学工学部卒業,東京大学大学院工学系研究科修士課程修了。日本航空株式会社情報システム本部,プライスウォーターハウスクーパースコンサルタント等を経て独立。現在,経営コンサルティングを中心に,企業研修,講演,執筆も多数実施。特に,元ITエンジニアの経験から,IT関連の案件を得意とする。最近は,内部統制に関する講演やコンサルティングも多い。 【著書】 「MBA財務会計」(日経BP社),「役に立って面白い会計講座」(「日経ITプロフェッショナル」(日経BP社)で連載)など。 【ホームページ】 http://www.kanekocpa.com |